L’Europe s’est, comme chacun sait, détournée du gaz russe depuis le début de l’offensive en Ukraine. La solution d’urgence a été le GNL américain, et alors que l’embargo de l’UE se prolonge, les Etats-Unis sont désormais en position de force pour imposer leurs prix…

L’or américain n’est plus noir, mais pas encore tout à fait vert.

Malgré la volonté affichée des Occidentaux de faire une transition énergétique à marche forcée, la réalité est que le secteur des hydrocarbures se porte encore fort bien. Après avoir fait fortune avec les exportations de pétrole, les énergéticiens américains ont trouvé leur nouvelle corne d’abondance : le gaz naturel.

Très présent dans le bassin texan, pouvant désormais être envoyé partout sur la planète grâce aux méthaniers (les plus grands navires peuvent embarquer jusqu’à 260 000 m³ à chaque voyage), moins émetteur de CO2 que le pétrole et le gaz à énergie équivalente, le méthane est une énergie de transition parfaite.

Grâce aux méthaniers, le gaz naturel texan peut être consommé n’importe où sur la planète. Photo : GTT

Alors que l’Europe s’est positionnée durablement du côté des acheteurs qui payent rubis sur l’ongle avec un pouvoir de négociation limité, les Etats-Unis sont dans une position bien plus envieuse.

Ses acteurs de l’énergie, qui sont exportateurs nets, vont de record en record. Après une année 2022 exceptionnelle, ils devraient connaître encore un bel exercice 2023… et la forte croissance de leur activité devrait se poursuivre jusqu’en 2030.

Oncle Sam rafle la mise

Est-ce un hasard de la configuration géopolitique actuelle ? Une stratégie dûment préparée par Washington qui a jeté de l’huile sur le feu ? Quelle qu’en soit la cause, le fait est que les Etats-Unis se retrouvent dans une position historiquement avantageuse pour écouler leur gaz naturel.

L’Europe s’est, comme chacun sait, détournée du gaz russe l’an passé. Début 2022, Moscou fournissait 41 % de la consommation totale du Vieux Continent. Un an plus tard, au mois de mars, cette proportion était tombée à 14 % – une division par trois des volumes. A ce jour, la Russie n’assure guère plus que 5 % de notre consommation.

Or, la demande européenne reste importante. Malgré tous les efforts faits pour économiser le gaz, la baisse de la consommation s’est établie à 9 % en France, autant au Royaume-Uni, et 14 % en Allemagne. Cette « chasse au gaspillage » n’a pas permis de modifier les ordres de grandeur du marché du gaz européen, et il a fallu trouver d’autres voies d’approvisionnement pour que les tensions que nous avons connues ne se transforment pas en pénurie généralisée.

La solution d’urgence a été le GNL. Même l’Allemagne, qui tolérait le gaz naturel dans son mix énergétique s’il venait de pipelines, a fini par changer son fusil d’épaule et a installé des terminaux de regazéification. En quelques mois, l’Europe est devenue le premier acheteur mondial de gaz naturel américain : sur la seule année 2022, les contrats conclus avec les fournisseurs américains ont ainsi bondi de +141 %. La guerre en Ukraine entrée dans le temps long et le gazoduc Nordstream définitivement hors service, nos approvisionnements en gaz continueront de dépendre du GNL américain.

L’AIE (Agence internationale de l’énergie) le disait déjà en novembre dernier, Patrick Pouyanné (P-DG de TotalEnergies) l’a encore répété début juillet : l’Europe risque toujours de manquer de gaz cet hiver. En troquant nos approvisionnements russes par pipeline pour des achats de GNL, nous ne nous sommes pas émancipés, nous avons simplement troqué une dépendance pour une autre.

Les Etats-Unis sont désormais en position de force pour imposer leurs prix – et ils ne s’en priveront certainement pas, dans la mesure où tout retour en arrière nous est désormais impossible.

L’ère des prix bas est derrière nous

Si l’Europe a pu acheter du gaz naturel à prix acceptable, c’est parce que les Etats-Unis ont redirigé les flux vers le Vieux Continent. Tandis que nos importations de GNL américain étaient multipliées par 2,5, celles de la Chine baissaient de 78 % – soit une division par 5.

Nous avons ainsi pu nous chauffer cet hiver avec du GNL qui aurait pu partir dans l’Empire du Milieu. A court terme, cette bascule a permis aux énergéticiens américains de faire preuve de patriotisme économique tout en vendant leur gaz à bon prix, le gaz se vendant plus cher en Europe que presque partout ailleurs.

A long terme, rien ne dit que les exportations vers la Chine et le reste de l’Asie ne rebondiront pas. Cette zone géographique, en plus de représenter une population de plusieurs milliards d’individus, est aussi l’un des derniers bastions de croissance de l’économie mondiale. Les besoins en énergie augmenteront avec l’économie réelle. Et, là-bas, pas question de limiter le potentiel de croissance sous prétexte de transition écologique : si les énergies vertes ne sont pas ignorées, c’est pour compléter les fossiles, et non les remplacer.

Dès l’année prochaine, nous risquons d’assister à une véritable foire d’empoigne mondiale autour du GNL américain. Europe, Chine, Indonésie, Thaïlande : les acheteurs ne manquent pas. Même le Vietnam, qui génère la majorité de son électricité à partir de charbon, a annoncé au printemps un plan massif pour créer jusqu’à 24 GW de centrales fonctionnant au GNL d’ici 2030 – soit le tiers de la puissance totale de son parc électrique existant en 2020.

Ces débouchés sont quasi-certains. Que l’Europe réalise ou non sa transition énergétique, et qu’elle ferme ou non ses centrales à gaz (ce qui reste très optimiste vu la trajectoire actuelle), les relais de croissance sont déjà identifiés en Asie.

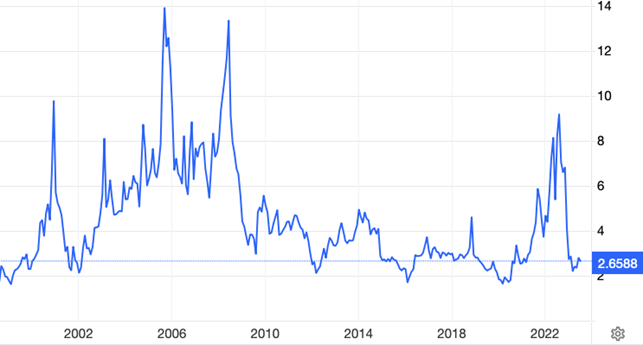

Les producteurs américains peuvent même espérer retrouver une évolution des prix comme lors de la période 2002-2008, où les tensions sur la demande intérieure avaient suffi à propulser le cours du MMBtu [unité utilisée pour donner le prix en Bourse du gaz aux Etats-Unis, ndlr] de 2 $ à 13 $.

Evolution du prix du gaz américain, en $/MMBtu

Le scénario est d’autant plus alléchant que les volumes n’étaient, sur la période 2006-2008 qu’une fraction de ce qu’ils sont aujourd’hui. Les techniques de forage modernes ont fait s’effondrer le prix du mètre-cube marginal en sortie de puits, qui ne coûte pour ainsi dire rien aux producteurs. Et, pour l’exportation, une grande vague d’investissement commence.

Les Etats-Unis, future OPEP du gaz ?

Dans les années 2015-2020, les producteurs de gaz américains se sont progressivement mués en exportateurs, tant la production intérieure dépassait la demande. Au fil des ans, ils ont construit de gigantesques réseaux logistiques pour acheminer le gaz vers les côtes, et des terminaux de liquéfaction pour remplir les navires.

Sur la voie navigable Sabine/Neches, qui relie les producteurs du Texas et de Louisiane au reste du monde, la capacité d’exportation dépasse les 66 milliards de mètres-cubes par an. La modernisation en cours, qui devrait s’achever d’ici cinq ans, portera la capacité à 93 milliards de mètres-cubes – soit près des deux tiers des importations totales de l’Europe.

Depuis plusieurs mois, les projets de capacités supplémentaires se multiplient. Cheniere (NYSE : LNG), ExxonMobil (NYSE : XOM), Sempra (NYSE : SRE), Qatar Energy… la liste des énergéticiens qui investissent des dizaines de milliards de dollars pour créer de nouveaux terminaux s’allonge à vue d’œil.

A chaque fois, les promesses sont les mêmes : pouvoir exporter des dizaines de milliards de mètres cubes de gaz supplémentaires par an.

La hausse simultanée de la demande mondiale et des investissements pour augmenter l’offre va porter les exportations américaines vers de nouveaux sommets. Déjà, certains analystes prédisent que le pays, qui était le troisième exportateur mondial en 2021, va doubler le Qatar et l’Australie et s’installer durablement à la première place du podium.

Investir sur les exportations de GNL américain, même s’il s’agit d’un pari contrarien par rapport aux bonnes intentions écologiques européennes, pourrait être un des paris les plus rentables d’ici la fin de la décennie.