Après l’échec de son nouveau médicament phare en phase de test, le groupe Bayer a enregistré un sacré trou d’air sur les marchés. Un revers qui prouve une fois encore que le secteur de la santé n’est pas un long fleuve tranquille pour les investisseurs particuliers…

Après Alstom, Worldline, Euroapi et Solutions 30, voilà que Bayer fait les frais de l’aversion au risque des investisseurs.

Le mois de novembre a été calamiteux pour le groupe pharmaceutique.

A l’ouverture du lundi 20 novembre, son action s’échangeait sous les 38 € alors qu’elle cotait encore 41,50 € lors de la clôture du vendredi précédent. Le reste de la séance n’a fait qu’empirer les choses, avec une glissade jusqu’à 31,10 €, soit une perte de -17,6 % en l’espace d’une seule séance de cotation.

Les jours suivants ont été à l’avenant, avec un cours qui a continué de baisser jusqu’aux 30,60 €. Le titre aura finalement abandonné 22,9 % sur le mois de novembre.

Si la purge est plus modérée dans son ampleur que celles observées le mois dernier, elle confirme toutefois que les grosses mains ne tolèrent plus aucune mauvaise nouvelle. Les entreprises n’ont plus droit à l’erreur et le moindre newsflow négatif est durement sanctionné.

Pour les investisseurs au long cours qui possédaient l’action Bayer en portefeuille avant la correction, ce trou d’air peut donner l’envie de moyenner leur position à la baisse pour réduire leur PRU (prix de revient unitaire).

Mais attention : si la sanction du marché est brutale, elle n’est pas totalement disproportionnée par rapport à l’actualité opérationnelle du groupe. Les perspectives de gains sur les prochains exercices, donc la valeur intrinsèque de l’action, ont en effet été significativement revues à la baisse.

Malgré la baisse du prix facial, il n’y a pas eu de changement brutal du ratio valeur/prix de l’action, et, pour qui s’intéresse à l’investissement value, le dossier n’est pas moins cher aujourd’hui qu’au début du mois dernier.

Cette mésaventure boursière est l’occasion de revenir sur les risques inhérents au secteur de la santé, tant chez les grands groupes que chez les petites biotechs.

Une seule molécule vous manque et tout est dépeuplé

L’élément qui a mis le feu aux poudres a été l’annonce de l’échec des essais cliniques de l’Asundexian. L’anticoagulant, qui avait été conçu pour prévenir les accidents vasculaires cérébraux, n’a en effet pas montré de résultats satisfaisants en terme d’efficacité lors de sa phase III.

Cette étape, qui précède la mise sur le marché, sert à déterminer l’efficacité d’un traitement par comparaison aux procédés de référence. C’est dans ce moment clé que les laboratoires pharmaceutiques peuvent mettre en avant le niveau de « service médical rendu » (SMR), qui conditionnera l’éventuelle autorisation de mise sur le marché et le niveau de remboursement.

Pour l’Asundexian, l’histoire s’est arrêtée brutalement.

Avant même la fin de cette fameuse phase III, Bayer a décidé d’interrompre l’étude clinique. Les résultats préliminaires étaient si mauvais qu’il était évident que le service médical rendu ne serait pas suffisant pour obtenir une autorisation de mise sur le marché dans des conditions satisfaisantes.

La décision n’est pas lourde que sur le plan médical, elle aura aussi un impact colossal sur l’avenir financier du groupe. Il était en effet prévu que l’Asundexian apporte plus de 5 Mds$ de chiffre d’affaires dans les comptes annuels de Bayer.

Sachant que, sur l’exercice 2022, la division pharmaceutique avait eu un chiffre d’affaires légèrement supérieur à 19 Mds€, le trou d’air à court terme est significatif, et justifie à lui seul la sanction boursière subie lors de l’annonce.

A moyen terme, la situation est encore plus complexe. Bayer va en effet voir une partie significative de son portefeuille arriver en fin de vie dans les prochaines années. Il y a deux ans, la direction prévoyait une baisse organique de ses ventes de -3 Mds€ d’ici 2027, du fait de l’expiration des brevets protégeant les vaches à lait que sont le Xarelto et l’Eylea.

Le relai de croissance espéré ne sera pas, et les investisseurs ont de quoi être mécontents de l’annonce surprise de l’échec des essais cliniques de phase III. Comment un groupe de cette taille peut-il s’engouffrer ainsi dans une impasse thérapeutique ? Pourquoi tant de biotechs font également face à des échecs « inattendus » de molécules prometteuses ?

La raison tient à l’organisation du système des essais cliniques, qui restent opaques trop longtemps par rapport au calendrier d’investissements nécessaires.

Un système fait pour tromper les investisseurs

La raison pour laquelle je ne recommande jamais de biotechs à mes lecteurs est due au fait que les essais de phase I et II sont trop souvent bâclés – pour ne pas dire caviardés.

Du fait même de la petite taille des cohortes, du secret industriel qui entoure les publications, et de la possibilité pour les chercheurs de choisir les données les plus séduisantes, les résultats présentés lors des phases I et II ont souvent une pertinence statistique faible.

Si les résultats trafiqués restent heureusement rares, il est trivial pour une équipe d’organiser son étude clinique ou travailler les données pour s’assurer que les résultats seront positifs.

Autant dire que, pour un investisseur, les résultats des études cliniques de phase I et II n’ont pas plus de valeur qu’une présentation PowerPoint pleine de superlatifs menée par un entrepreneur enthousiaste. Il n’est pas interdit de croire au potentiel d’un dossier, mais ces résultats ne doivent en aucun cas être considérés comme la validation d’un potentiel médical (donc commercial).

Malheureusement, c’est trop souvent lors de ces étapes que les molécules sont valorisées sur le marché boursier – que ce soit lors de levées de fonds de biotechs ou de rachats par des grands groupes.

C’est ce qui fait de l’innovation pharmaceutique un véritable casino financier. Dans le meilleur des cas, les molécules qui décrochent la précieuse autorisation de mise sur le marché étaient déjà pricées dans la valorisation des entreprises et tout gain est impossible.

Dans le pire des cas, leur inutilité n’est révélée que lors de la phase III, conduisant à une perte sèche pour ceux qui y ont investi.

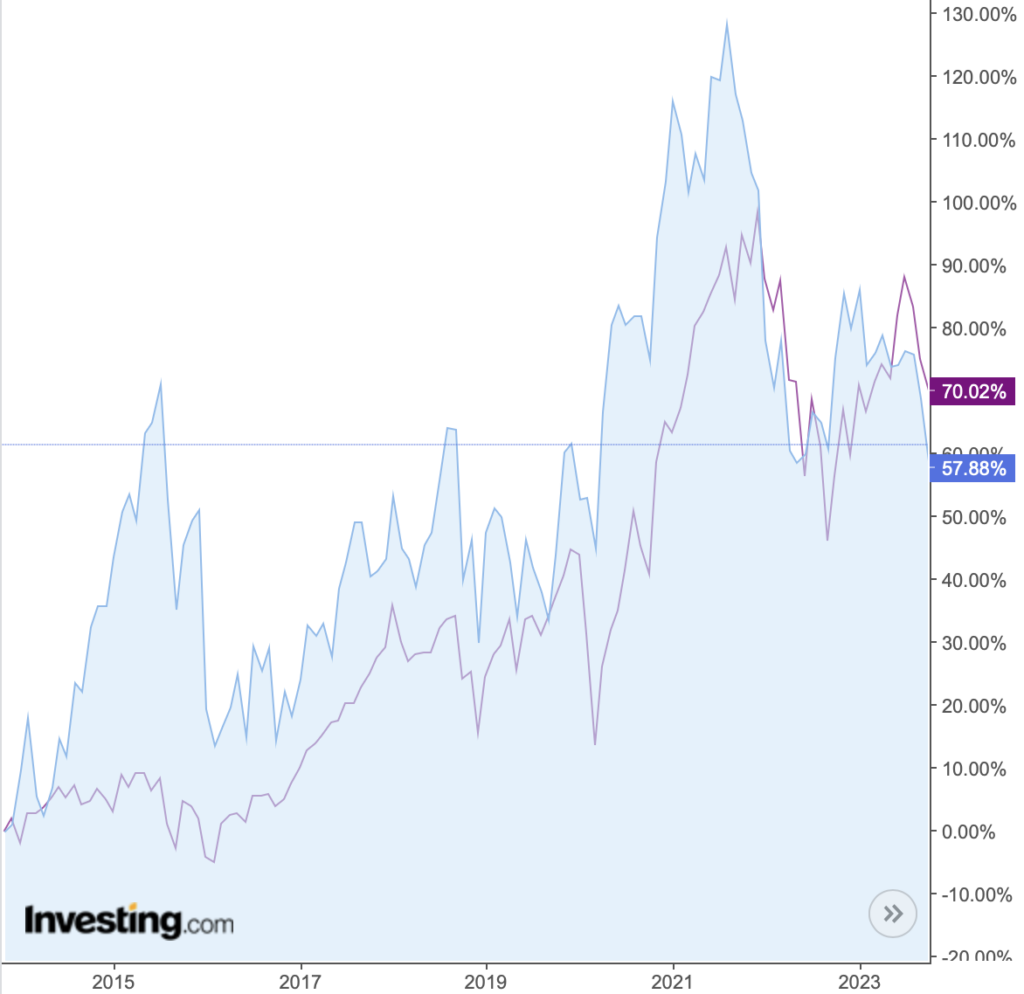

Voilà pourquoi, malgré la rente de situation du secteur pharmaceutique, il ne parvient pas à faire mieux sur le long terme que le marché actions dans son ensemble. Même si « la santé n’a pas de prix », et qu’elle bénéficie de distorsions de concurrence incroyables avec les systèmes de financement étatiques, elle ne génère pas plus de bénéfices que le reste de l’industrie. Même une diversification indicielle, censée protéger les investisseurs des aléas des dossiers individuels, ne fait pas mieux qu’un panier d’actions lambda.

Sur 10 ans, le NASDAQ Biotech Index (en bleu) fait moins bien que le MSCI World. Infographie : investing.com

Du risque sans surperformance : voilà la définition d’un secteur piège pour les investisseurs. Les actionnaires de Bayer ne vous diront pas le contraire.

Bayer n’ est pas une biotech……..les banques pour le moment affirment que Bayer est solide.

Oui bon je vendrai des puts 28 janvier pour ne pas avoir de surprise mais……avec les procès du produit que tou le mone connait.

Monsanto : CEO de Bayer quel raté !!!!!

Se vante sans doute d etre le Ceo du Dax le plus diplomé