Des publications de résultats décevantes et hop, les marchés fuient les dossiers coûte que coûte… Jusqu’ici, la dégringolade ne touche que quelques valeurs qui ont eu le malheur d’attirer l’attention des opérateurs avec de mauvaises nouvelles. Mais pour le reste de la cote, le risque est maximal…

Malgré un mois de septembre compliqué qui l’avait vu refluer de 2,5 %, le CAC 40 a plutôt bien résisté au torrent de mauvaises nouvelles du début de mois.

Même l’apparition d’un nouveau conflit dont le potentiel d’emballement n’a rien à envier à celui de l’Ukraine, n’a pas vraiment perturbé notre indice phare. Après avoir entamé le mois d’octobre à 7 068 points, il terminait le 9 octobre (première journée de cotation après l’attaque du Hamas) à 7 021 points, soit à peine -0,7 % plus bas.

Cette stabilité est pour le moins étonnante lorsqu’on la compare aux premiers jours de l’invasion de l’Ukraine, durant lesquels le CAC 40 avait cédé -13,7 % en ligne droite !

Pour qui prend la température des marchés en consultant les indices d’un œil distrait, tout peut sembler calme. Sur une plage temporelle un peu plus longue, le CAC 40 fait même preuve d’une remarquable stabilité. Avec une évolution entre les 6 800 et 7 500 points depuis la mi-janvier, la volatilité est même au plus bas avec une excursion de moins de 3,5 % autour de la moyenne durant plus de six mois.

Même la correction de la semaine dernière est très mesurée. La « dégringolade » des cinq derniers jours ne représente qu’une baisse de -2,7 % entre le 13 et le 20 octobre. Il en est de même sur les indices étrangers, avec un S&P 500 qui revient simplement sur son niveau du mois de juin, et un DAX allemand qui a terminé la semaine à moins de 1,5 % de son niveau du 20 janvier, quasi-inchangé en neuf mois jour pour jour.

Mais ce calme n’est que de façade.

Derrière la stabilité des paniers indiciels, les signes de nervosité extrême se multiplient. Ces derniers jours, nous avons assisté à des changements de pieds inattendus sur des dossiers considérés sans surprise par les analystes.

Ces revirements indiquent que les opérateurs n’hésitent plus à quitter le train en marche sur un coup de tête, quitte à essuyer des pertes importantes ou à manquer des opportunités de croissance. Après six mois durant lesquels la plupart des valeurs ne sont « allées nulle part », le marché est prêt à abandonner les dossiers qu’il jugeait hier les plus prometteurs… pouvant infliger aux portefeuilles trop concentrés des pertes irrattrapables.

Publications de résultats : quand le marché brûle ses idoles

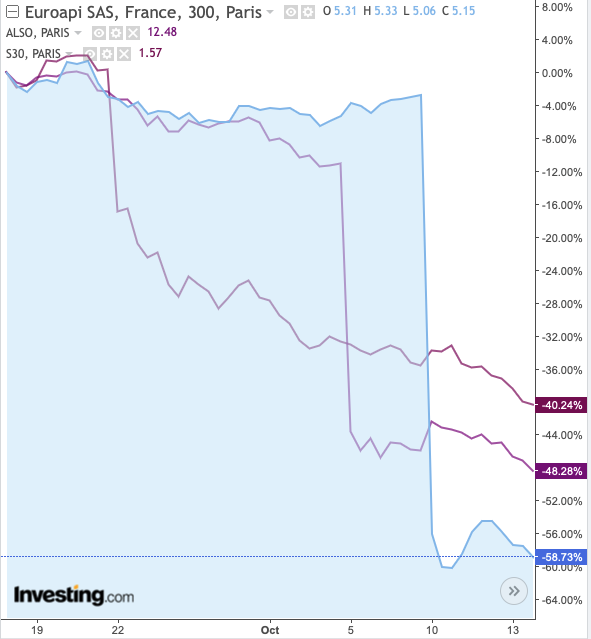

Euroapi, Alstom, Solutions 30 : un particulier avec ces valeurs en portefeuille à la rentrée aurait pu s’imaginer protégé contre les soubresauts des marchés.

Avec un positionnement réparti entre la santé, la mobilité, et les services aux télécommunications, la diversification sectorielle est en effet assurée. Ces trois groupes sont également des références dans leurs secteurs, leur offrant une visibilité appréciable en termes de volume d’activité comme de parts de marché.

Las, les trois valeurs ont essuyé chacune un véritable krach ces dernières semaines. De telles corrections signifient que des opérateurs sont sortis à tout prix des dossiers, et n’y reviendront pas de sitôt. Plus inquiétante encore est l’absence de rebond durant les semaines qui ont suivi, signe de l’absence d’investisseurs prêts à « racheter le papier » à bas prix.

Evolution d’Euroapi, Alstom et Solutions 30 entre le 15 septembre et le 15 octobre. La chute post publications de résultats est frappante.

A chaque fois, le scénario est équivalent. Des annonces de résultats décevants qui ne changent pourtant qu’à la marge le tableau de long terme se transforment, dans l’esprit des actionnaires, en une raison d’abandonner le dossier coûte que coûte.

Pour Solutions 30, c’est l’annonce d’un résultat net part du groupe de -14,4 M€ au titre du premier semestre qui a mis le feu aux poudres. Il était pourtant de -12,3 M€ l’an dernier à la même époque, et chacun sait que le groupe est en pleine restructuration. Dans la panique, la confirmation par la direction de l’objectif de croissance à deux chiffres sur l’exercice a été totalement ignorée.

Chez Alstom, la panique est née de l’annonce d’une baisse inattendue de la génération de free cash-flow. Alors qu’elle était quasiment à l’équilibre l’an passé (-45 M€), elle s’est effondrée à – 1 150 M€ sur le premier semestre. La nouvelle est certes décevante, mais Alstom n’est pas un vendeur de voitures dont l’activité dépend de la volatilité et de l’humeur des particuliers. Ses contrats sont conclus sur des années, et la transition énergétique lui offre une excellente visibilité sur les exercices à venir. Son carnet de commandes dépasse désormais les 87 Mds€, et même avec la perte du premier semestre, la génération de cash-flow devrait remonter entre -500 et -750 M€ sur l’exercice 2023 grâce à d’importantes avances sur commandes qui seront perçues au second semestre. Les marchés ont visiblement oublié que l’activité de l’industrie lourde ne s’apprécie pas à l’échelle du trimestre ou du semestre, mais a minima de l’exercice.

La sanction a été tout aussi impressionnante pour Euroapi, qui a perdu jusqu’à 60 % (!) en une seule séance. Sa faute ? Avoir revu ses objectifs à la baisse, en estimant que la croissance de son chiffre d’affaires devrait être comprise entre +3 et +5% cette année, contre +7 à +8% précédemment. Le groupe a été massacré pour avoir donné des nouvelles moins bonnes que prévu.

Comment expliquer que le marché qui achetait une action à un certain prix, refuse d’acheter le titre 40 %, 50 %, ou même 60 % moins cher quelques jours plus tard ? La seule explication est un changement drastique d’état d’esprit, qui a vu l’optimisme se transformer en peur panique. Un tel effondrement du flux acheteur est le signe de la disparition d’actionnaires qui refusent de revenir sur les dossiers quel qu’en soit le prix.

La panique gagne le non-coté

Si ces mouvements erratiques n’étaient pas assez inquiétants, voici que le pessimisme gagne en catimini le non-coté. L’éditeur de logiciels Planisware a reporté au dernier moment son introduction en Bourse sur Euronext Paris. Avec une levée attendue de 241 M€ sur une base de valorisation de 1,1 Md€, l’IPO devait être la plus importante introduction en Bourse de l’année.

Selon les informations de presse, le carnet d’ordres était pourtant plein dès le début du roadshow de l’entreprise le 2 octobre. Il faut dire qu’avec une trésorerie déjà confortable, une croissance annuelle moyenne de 20 % depuis 2020 et un Ebitda de l’ordre de 30 %, l’entreprise était en position de force… Elle a pourtant préféré reporter sine die sa cotation, en annulant l’opération la veille de la date prévue.

Avec des dossiers de qualité qui ne trouvent plus preneur, des groupes bien établis qui se voient pricés pour la faillite malgré leur visibilité indéniable. Les marchés entrent dans une phase de paranoïa.

Jusqu’ici, celle-ci ne touche que quelques valeurs qui ont eu le malheur d’attirer l’attention des opérateurs avec de mauvaises nouvelles – quand ce n’est pas simplement pour des nouvelles moins bonnes qu’attendu. Pour elles, la sanction a déjà eu lieu et, s’il est trop tard pour sortir des dossiers, le potentiel de baisse semble limité.

Mais pour le reste de la cote, le risque est maximal. Gare aux anciens dossiers stars : leur valorisation ne survivra peut-être pas à la nervosité des grosses mains en cas de newsflow défavorable. Un positionnement défensif pour les prochaines semaines peut avoir du sens, surtout si vous possédez des actions dites « growth », dont les multiples de valorisation ne se justifient que dans l’hypothèse d’une croissance économique soutenue.

bonjour…..merci….