L’année qui s’ouvre ne ressemblera pas à la précédente. Il serait tentant de vouloir appliquer, en 2023, les investissements qui se sont révélés gagnants cette année… mais parce que le paysage économique a bien changé durant les douze derniers mois, céder à la facilité risque de s’avérer coûteux. Voici 5 valeurs performantes en 2022 qu’il vaudrait mieux éviter en 2023…

L’année 2022 qui s’achève fut, une nouvelle fois, éprouvante pour les investisseurs.

Nous l’abordions sous le signe de l’optimisme, avec un CAC40 sur ses plus hauts historiques – il a culminé à 7 376 points le 5 janvier. Dans un contexte de rebond post-COVID-19, l’inflation était tirée par une demande en surchauffe, et le souci principal était de savoir s’il était raisonnable d’acheter des actions alors que les opérateurs étaient quasi unanimement optimistes.

Dès le mois de février, tout changeait de nouveau avec l’invasion de l’Ukraine. Elle allait causer une pénurie énergétique inédite en Europe avec des répercussions en cascade sur nos entreprises.

Comme tout changement de paradigme majeur, la crise énergétique a fait des perdants (la plupart des entreprises) et des gagnants (les valeurs productrices d’énergie). C’est ainsi que nous avons pu faire, dans Zéro Carbone Millionnaire, des gains de +19,2%, +20,6%, +49,15% et même +115,7% alors que les marchés étaient en chute de plusieurs dizaines de points de pourcentage à la même période.

A l’heure où chacun fait le bilan de ses investissements 2022, se pose déjà la question de la stratégie à suivre en 2023. Les secteurs rémunérateurs de 2022 le seront-ils toujours l’an prochain ? Pas forcément…

Preuve par l’exemple avec ces cinq actions de secteurs qui étaient porteurs en 2022, mais qui pourraient s’avérer des pièges pour leurs actionnaires en 2023.

Energie : tout n’est pas bon à prendre

Les superprofits des producteurs d’énergie ont fait la Une des journaux ces derniers mois. Leurs actionnaires ont si souvent été dépeints comme des privilégiés aux revenus indécents qu’il semble suffire d’acheter des actions d’énergéticiens pour s’enrichir.

Méfiance, cependant : tous n’ont pas des structures saines, loin de là. Si vous avez du TotalEnergies en portefeuille, vous avez peut-être été tenté par une diversification géographique en Europe. Après tout, l’énergéticien français s’est offert +24 % entre janvier et juin, et aller chercher des équivalents en Allemagne ou en Italie pouvait se justifier sur le papier.

Le triste exemple de l’Allemand Uniper est venu rappeler que la chaîne de valeur du marché de l’énergie est complexe, et que tous ses maillons ne sont pas rentables.

La société née de la scission des activités d’énergie fossile de la compagnie allemande E.ON aurait dû s’enrichir grâce à la rente des hydrocarbures – elle a en fait été poussée à la faillite par la volatilité des prix de l’énergie et n’a été sauvée que grâce au contribuable allemand. De fait, son action s’est effondrée de -92% entre janvier et novembre et les petits porteurs ont perdu leur chemise. Si l’action s’échange encore à Francfort pour une fraction de son prix passé, jouer le « rebond du chat mort » revient à spéculer sur les flux de financement public comme c’était le cas avec EDF avant l’officialisation de sa nationalisation. Evitez Uniper (ETR : UN01).

La purge sectorielle ne fait d’ailleurs que commencer.

L’Italien Enel est dans une position guère plus enviable. S’il est loin de subir des pertes à hauteur de 40 Mds€ comme Uniper, l’énergéticien fait face à un mur de la dette qui remet en question sa survie.

Evalué à environ 60 Mds€, son endettement pourrait s’avérer intenable dans un contexte de hausse des taux. Par conséquent, le groupe compte mettre en place une « stratégie de rationalisation » pour le réduire à un peu plus de 51 Mds€ fin 2023.

Pour y parvenir, Enel va céder des actifs en Europe de l’Est et en Amérique du Sud, ce qui devrait lui permettre de dégager pour un peu plus de 21 Mds€ de liquidités. Mais ce montant sera bien maigre face au besoin colossal en capitaux : pour maintenir son activité, ce sont pas moins de 37 Mds€ d’investissements qui sont nécessaires. Et le groupe reste résolument tourné vers le passé puisque moins de la moitié de la somme sera pointée vers les énergies renouvelables.

Dette insoutenable, besoin en capitaux colossaux et stratégie court-termiste : mieux vaut éviter le dossier Enel (BIT : ENEL).

Transport maritime : la fin de la rente

Avant que les superprofits des énergéticiens ne fassent la Une des journaux, ce sont ceux des transporteurs maritimes qui ont affolé les analystes. De fait, avec le rebond de l’activité post-COVID-19, une véritable foire d’empoigne a eu lieu à l’échelle de la planète pour pouvoir obtenir des places dans les précieux porte-containers qui sillonnent les mers.

En 2021, le Danois Maersk a vu son chiffre d’affaires augmenter de +55 % à plus de 61 Mds$ et son EBITDA tripler à 24 Mds$. Entre les plus bas du printemps 2020 et le début 2021, l’action a bondi de +334 %.

Mais cette flambée des volumes et des bénéfices était due à un contexte bien particulier de rattrapage de l’activité manufacturière. Déjà, les places vacantes se font plus nombreuses sur les navires. Alors qu’il fallait deux à trois mois d’attente pour envoyer un container de Chine en Europe l’année passée, le délai est désormais compris entre une semaine et dix jours. Pire pour les armateurs : le prix des volumes est revenu sur les niveaux de… 2019. La parenthèse du COVID-19 est terminée, et la valorisation délirante des sociétés de transport maritime se dégonflera lorsque les opérateurs en auront pris conscience.

Evitez les actions d’armateurs, et particulièrement celle du Danois Maersk (CPH : MAERSK).

Grande distribution : gare à l’inflation

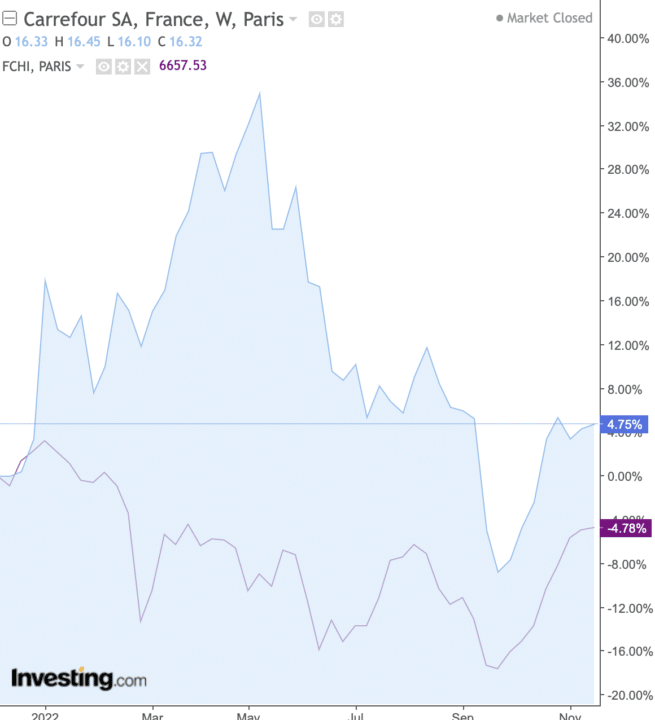

Les investisseurs ont plébiscité cette année l’action Carrefour, qui s’est offert une nette surperformance par rapport au CAC40. Profitant de la bonne tenue de ses ventes et d’un positionnement défensif, le titre a joui d’une image d’action « de bon père de famille ».

Evolution de l’action Carrefour sur un an, comparée au CAC40. Infographie: investing.com

Mais la résilience boursière du titre cache la faiblesse intrinsèque de son modèle d’affaires. Le gel du prix de 100 produits essentiels, annoncé en grande pompe à l’automne, est le signe que les clients du groupe se tournent de plus en plus vers le low cost et ses faibles marges. Nombre de grandes marques, si elles font état d’un chiffre d’affaires stable ou en hausse sur un an, voient leurs ventes s’effondrer lorsqu’elles sont exprimées en unités vendues.

Le pouvoir d’achat des consommateurs n’est pas extensible à l’infini et la fin des quoi qu’il en coûte financés par l’argent public peut causer un coup de frein brutal à la consommation des ménages. La grande distribution sera la première victime. Evitez Carrefour (EPA : CA).

Vinci manque de carburant

Autre valeur star des PEA français, le groupe Vinci a signé au mois d’octobre un rebond impressionnant. En seulement quatre semaines, le titre a pris 12% en ligne droite et s’est placé à moins de 10% de ses plus hauts historiques pré-COVID-19.

Avec son exposition aux métiers de la construction, de l’énergie, et des infrastructures de transport (autoroutes, aéroports), le groupe bien diversifié offre une solidité qui rassure.

Mais, à l’instar de la grande distribution, son activité reste fortement liée aux cycles économiques. Déjà, le groupe a annoncé une baisse de -7% du trafic autoroutier en octobre. Avec la hausse du prix des carburants – quand ils étaient disponibles – les conducteurs ont annulé ou réduit leurs déplacements. La fin des subventions risque fort d’aggraver la situation. Côté aéroports, la situation reste favorable en cette fin d’automne… mais les voyageurs d’aujourd’hui ont acheté leurs billets d’avion il y a plusieurs mois. La hausse inédite du prix des billets (+20,4% en moyenne en septembre par rapport à l’année dernière selon la DGAC) finira par se matérialiser dans les déplacements aériens, donc dans le montant des redevances perçues par Vinci.

Quand le bâtiment va, tout va, objecterez-vous ? C’est vrai, mais le bâtiment ne va, justement, pas bien. La période n’est plus au lancement de chantiers de grands immeubles ou de gratte-ciels, et les collectivités locales, étranglées par les hausses de prix de l’énergie, vont devoir limiter les dépenses d’infrastructures.

Les relais de croissance semblent bien minces pour le groupe en 2023. Evitez Vinci (EPA : DG).

A l’inverse de ces entreprises qui étaient dans l’air du temps en 2022 mais qui pourraient vous faire subir de fortes moins-values en 2023, il en existe d’autres qui, massacrées cette année, pourraient bien connaître un rebond inédit. Rendez-vous lundi prochain pour les découvrir !

bravo à vous