Malmenée durant la pandémie et délaissée durant la phase de hausse des taux d’intérêt, Unibail – comme beaucoup d’autres foncières cotées – a traversé un véritable enfer boursier ces dernières années. Mais tout cela appartient au passé : la multiplication d’exercices bénéficiaires obligera bientôt la direction à reverser 80 % du bénéfice net retraité, conformément au régime applicable aux foncières cotées. De quoi retrouver des rendements à deux chiffres, pour le plus grand bonheur des actionnaires…

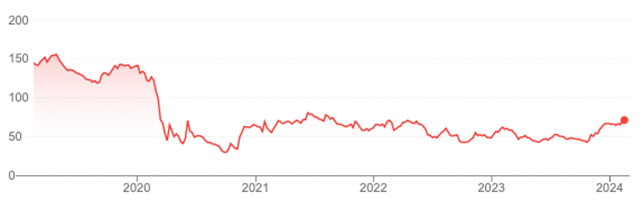

Unibail-Rodamco-Westfield, société spécialisée dans la détention d’immobilier commercial, revient de loin. L’action de la foncière, pourtant bien diversifiée avec une présence dans 13 pays et un portefeuille valant près de 50 Mds€, a fondu de moitié depuis cinq ans. Et, avec une suspension du dividende aux débuts de la pandémie, les investisseurs n’ont même pas pu compenser les pertes grâce aux détachements annuels, qui sont pourtant la norme dans le secteur.

Evolution de l’action URW entre début 2019 et 2024

Evolution de l’action URW entre début 2019 et 2024

Alors que la solidité de l’économie occidentale est de plus en plus remise en question, et que les consommateurs réduisent la voilure de leurs achats, les incertitudes s’accumulent quant à l’évolution du marché de l’immobilier commercial.

Ajoutez à ce tableau apocalyptique une dette qui s’approche des 20 Mds€ pour une capitalisation boursière inférieure à 10 Mds€, et le dossier peut sembler aussi risqué qu’un Alstom ou un Atos.

Pourtant, la trajectoire suivie par Unibail durant les derniers exercices a de quoi impressionner.

Alors que la direction avait été très critiquée pour la suspension de son dividende aux débuts de la pandémie, obligeant les actionnaires attachés aux coupons annuels à quitter le navire, force est de constater que les décisions prises étaient les bonnes.

Lors de l’annonce de ses résultats annuels 2023, Unibail a confirmé sa capacité à nettoyer son bilan et maintenir sa rentabilité. Mieux encore, les objectifs fixés aux débuts de la pandémie étaient, rétrospectivement, en avance sur le cycle macro-économique et devraient permettre à URW de regagner sa place au palmarès des valeurs de fond de portefeuille.

Une potion amère, mais salutaire

Au cœur de la pandémie, alors que les confinements se multipliaient, que l’économie était figée entre fermetures imposées des commerces et subventions massives, Unibail a pris la dure décision de mettre en place un plan de résilience.

Adieu dividende, adieu croissance à tout va : place au désendettement et au renforcement de la structure du groupe.

Cette cure d’austérité n’a pas été indolore. Alors que son concurrent Klépierre n’a cédé que -17 % entre début 2020 et fin 2023, la perte d’URW, elle, dépassait les -40 %. Mais, quatre ans après, les résultats sont là.

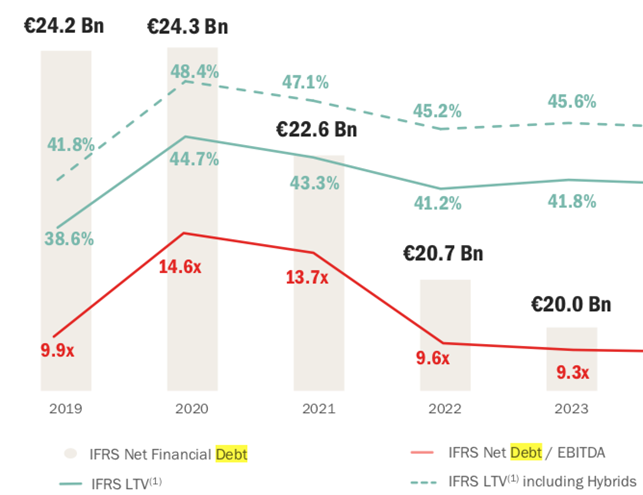

La réduction de l’endettement est indéniable. Alors qu’il augmentait encore entre 2019 et 2020, s’approchant des 25 Mds€, il a été réduit de près d’un quart à 20 Mds€ fin 2023. Qu’il soit exprimé dans l’absolu, ou comparé à l’EBITDA, la tendance est nettement à l’amélioration.

Evolution de la dette nette d’Unibail sur cinq exercices. Infographie : URW

Evolution de la dette nette d’Unibail sur cinq exercices. Infographie : URW

Pour réussir à se désendetter, le groupe a procédé à d’importantes cessions d’actifs. L’an passé, ce sont pas moins de 11 transactions qui ont été effectuées, apportant pour plus d’1 Md€ de liquidités.

Il faut reconnaître à la direction d’avoir eu le courage d’opérer ce virage stratégique alors que, rappelons-le, la période 2020-2021 était encore celle des taux zéro et de l’argent gratuit.

Bien peu d’entreprises anticipaient alors un resserrement des conditions monétaires et, si le désendettement a certainement été décidé pour d’autres raisons, il s’avère idéal, alors que le marché de l’immobilier subit désormais de plein fouet la hausse du coût de l’argent.

Pour Unibail, ces décisions difficiles prises au cœur de la pandémie portent désormais leurs fruits.

Unibail : les voyants repassent au vert

L’an passé, la plupart des indicateurs pertinents pour la santé des foncières sont repassés dans le vert.

Outre la réduction de la dette, qui rend Unibail moins sensible aux conditions de refinancement, le taux de vacance locative s’est offert le luxe de diminuer de -17 %, passant de 6,5 % à 5,4 % du parc entre 2022 et 2023. Il retrouve ainsi son niveau pré-pandémie.

L’EBITDA a également fortement progressé sur un an, augmentant de +6,7 % à 2,2 Mds€. Même l’immobilier de bureau a tiré son épingle du jeu. Malgré la généralisation du télétravail, cette division a été celle qui a connu la plus forte croissance, avec une progression de +22 % sur un an.

Forte de ces bonnes nouvelles, la direction a décidé de tenir sa promesse de rétablissement du dividende au titre de l’exercice 2023. Ce retour à la rémunération des actionnaires ne peut que rassurer le marché, et apporte la preuve qu’Unibail n’est pas un « piège de valeur » comme purent l’être, en leur temps, le groupe Pages Jaunes ou Neopost.

Au contraire, l’annonce des résultats a été l’occasion de proposer un dividende de 2,5 € par titre, soit un rendement de 3,5 % au cours du jour. Si le rendement facial reste modeste, les actionnaires apprécieront qu’il soit largement couvert par le cash-flow généré par l’activité, dans la mesure où le résultat net récurrent approche de nouveau les 10 € par action.

Si la totalité de la valeur ajoutée avait été reversée aux actionnaires, ceux-ci auraient pu obtenir un rendement de plus de 13,5 %. Mais Unibail reste en convalescence, et a décidé de conserver la majorité de sa cagnotte pour poursuivre son effort de désendettement.

Cette année, les revenus d’URW devraient être portés par l’augmentation du parc immobilier, et les Jeux Olympiques. Même si le coût de la dette augmentera légèrement, ce qui est tout à fait logique dans la mesure où les taux actuels sont supérieurs au coût moyen du stock de dette, la rentabilité devrait être encore au rendez-vous.

Selon les dernières projections, le résultat net par action devrait se maintenir au niveau actuel, voire augmenter jusqu’à 9,8 € par titre. Et, si le groupe a pu s’appuyer sur les pertes passées pour limiter la distribution de dividende au titre de 2023, la multiplication d’exercices bénéficiaires obligera bientôt la direction à reverser 80 % du bénéfice net retraité, conformément au régime applicable aux foncières cotées.

De quoi retrouver des rendements à deux chiffres, pour le plus grand bonheur des actionnaires.