Nous venons de vivre trois années où la Fed a littéralement pris le contrôle du marché. 2020 a été marquée par l’explosion des injections monétaires et des soutiens divers (subventions, politiques visant à stimuler l’économie). Un cocktail nocif, bien connu pour ses deux effets dévastateurs : saturer à court terme les chaînes d’approvisionnement et contribuer à relancer l’inflation. Découvrons ensemble ce que nous pouvons attendre de la Fed en 2023, et quel sera son impact sur les marchés.

Politique monétaire de la Fed ces deux dernières années

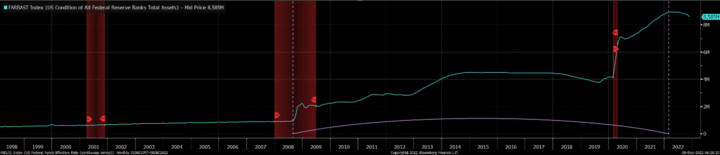

En 2020, la crise du COVID-19 frappe le monde. L’économie se met à fortement ralentir, la Fed et les autres Banques centrales du monde interviennent et injectent des milliers de milliards de liquidités sur les marchés pour soutenir les entreprises.

Pour bien comprendre, lorsqu’une Banque centrale augmente son bilan, elle fait l’acquisition d’obligations sur le marché secondaire (généralement de créances d’Etats mais aussi d’entreprises). A l’inverse, lorsqu’une Banque centrale réduit son bilan, elle laisse ces créances arriver à maturité.

Résultat direct : une reprise instantanée de la consommation et de la croissance économique, créant par ricochet une rupture de la chaîne d’approvisionnement et alimentant le début de l’inflation incontrôlée que nous connaissons aujourd’hui.

Bilan de la Fed – Bloomberg

Comme nous l’avons vu ensemble au cours des derniers mois, les marchés montent et baissent en fonction des différentes actions de la Fed. Bien sûr, nous ne tenons compte ici que des indices majeurs (d’autres valeurs étant, elles, complètement décorrélées du contexte économique).

Les interventions de la Fed ont pris une place tellement importante ces deux dernières années, que les fondamentaux – c’est-à-dire la santé financière des entreprises, leurs performances, l’évolution de leurs secteurs d’activité – ne jouent plus qu’un rôle secondaire dans l’évolution des marchés.

Les perspectives pour 2023

Ce mercredi, la Fed se réunissait pour évoquer le dernier relèvement de taux de l’année, 24h après la publication des chiffres de l’inflation qui a rassuré les investisseurs.

Alors que le consensus attendait une inflation à 7,3%, le chiffre officiel a été de 7,1%. Une belle surprise pour les marchés. Au passage, les cours s’envolaient déjà quatre minutes avant cette annonce – nous sommes convaincus que le chiffre de l’inflation a fuité quelques minutes avant sa publication…

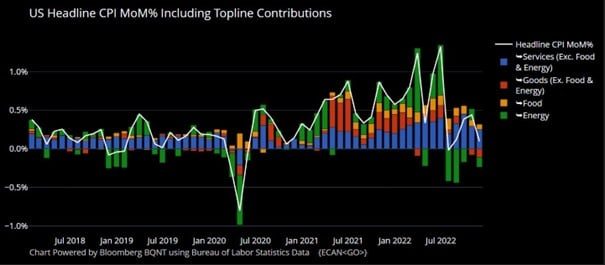

L’énergie est l’une des principales contributions à la baisse du CPI [indice des prix à la consommation, ndlr] voir graphe ci-dessous.

CPI Top contributions – Bloomberg

Jerome Powell a pourtant adopté un ton différent ce mercredi, en indiquant qu’il ne réduirait pas les taux, tant que l’inflation ne se rapprocherait pas des 2%.

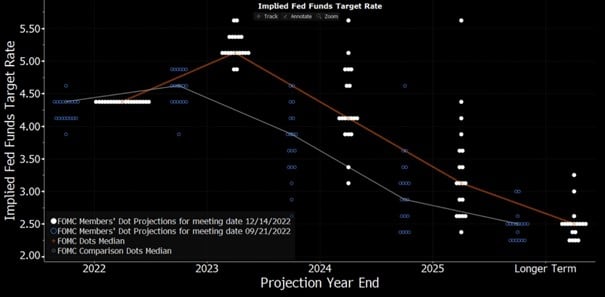

Concernant les taux, le Fed Funds rate [taux d’intérêt de base aux Etats-Unis, ndlr] est actuellement de 4,5%. Une hausse de taux est encore prévue en 2023 à un rythme plus lent que ce que nous avons vécu en 2022.

A vrai dire, les hausses consécutives de 75 points de base étaient presque historiques : il apparaissait normal que ce rythme dût décélérer. Ce qu’il faut avoir en tête c’est que les taux vont poursuivre leur hausse en 2023.

Attention à un optimisme du marché trop important à cet égard.

Taux d’intérêt implicites – Bloomberg

En 2023, nous pouvons nous attendre à une Fed toujours aussi pesante sur les marchés.

Il conviendra de surveiller avec attention les résultats des entreprises, qui joueront un rôle essentiel.

Il ne faudrait pas que les conditions financières se détendent trop rapidement, au risque de continuer à alimenter l’inflation…