La réduction de la masse monétaire et les politiques plus restrictives des banques centrales ont contribué à l’éclatement des bulles spéculatives en activité depuis le début du Covid.

Suite à l’épidémie de Covid de Mars 2020, les banques centrales ont soutenu les marchés à coup de « planche à billets » afin de faire face aux conséquences économiques dramatiques du Covid.

La FED a presque doublé son bilan en passant de 4000 milliards de dollars avant le Covid a près de 9000 milliards actuellement.

Cette décision a permis de « sauver les meubles » d’un point de vue court terme et d’éviter une récession plus profonde mais, désormais, une question subsiste : quelle est l’ampleur de toutes ces injections de liquidité sur les marchés et sur l’économie ?

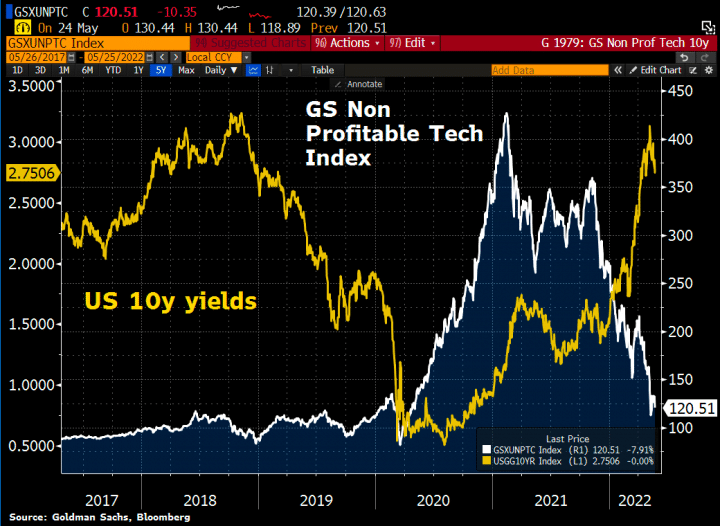

Un resserrement monétaire brutal pour les actions les plus spéculatives…

Comme l’illustre le graphique suivant, dès lors que la masse monétaire a commencé à se raréfier les secteurs les plus spéculatifs en ont tiré profit :

- Les valeurs Technologiques non profitables (avec un EBITDA négatif)

- L’indice regroupant les IPO

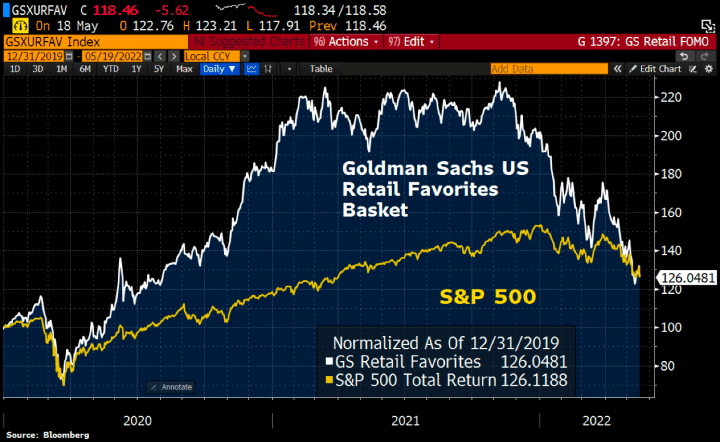

Les « meme stocks » [courbe blanche, actions favorites des investisseurs particuliers], ont fortement tiré profit de l’attrait des particuliers pour les marchés boursiers.

Nous avons pu observer un véritable mouvement se mettre en place sur ces actions.

Depuis, des groupes Reddit, des particuliers se sont rassemblés pour tenter de faire « tomber Wall Street », avec un objectif clair : provoquer des shorts squeezes sur les valeurs les plus vendues à découvert.

Ces mouvements ont entrainé des hausses stratosphériques sur certains titres ; comme GME (+2700%), ou encore AMC (+1600%)…

Depuis 2022, ces mouvements sont devenus inexistants.

Ces actions ont surperformé l’indice S&P500 [courbe jaune, Indice S&P500], depuis le bottom Covid. Cette surperformance s’est tout de même prolongée jusqu’à ce début d’année 2022 (éclatement de la bulle).

Les particuliers ont occupé un espace important au sein du marché durant ces deux dernières années, suite à l’épidémie de COVID.

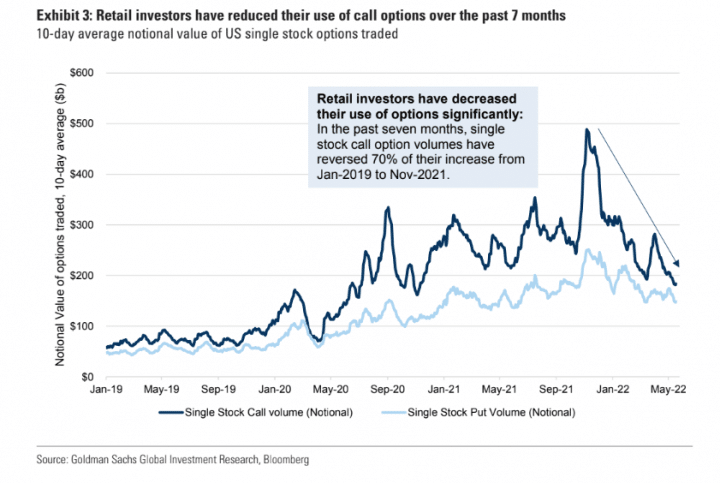

Nous pouvons observer une activité très importante :

La fin de l’argent « gratuit sur les marchés » et le début d’un environnement de marché Risk-Off…

► Lorsque l’argent est gratuit [courbe jaune, taux des obligations américaines à 10 ans], on achète des choses qui n’ont pas de sens et on augmente fortement son exposition aux marchés [courbe blanche, indice de sociétés technologiques non rentables]

► Lorsque l’argent coûte plus cher, les opérateurs adoptent une plus grande sélectivité et une forte réduction de leur exposition aux marchés.

La réduction de la masse monétaire et les politiques monétaires plus restrictives des banques centrales ont contribué à l’éclatement des bulles spéculatives en activité depuis le début du Covid et du soutien des banques centrales aux marchés.

La bulle provoquée par les banques centrales a provoqué un très fort gonflement des valorisations comme nous le voyons ici sur les actions liées aux Logiciels.

Ce sous-secteur est toujours l’un des plus chers de la cote.

Le resserrement monétaire provoqué par les banques centrales nous a fait entrer dans un environnement dit « Risk-Off » induisant plus de sélectivité et moins d’exposition de la part des opérateurs.

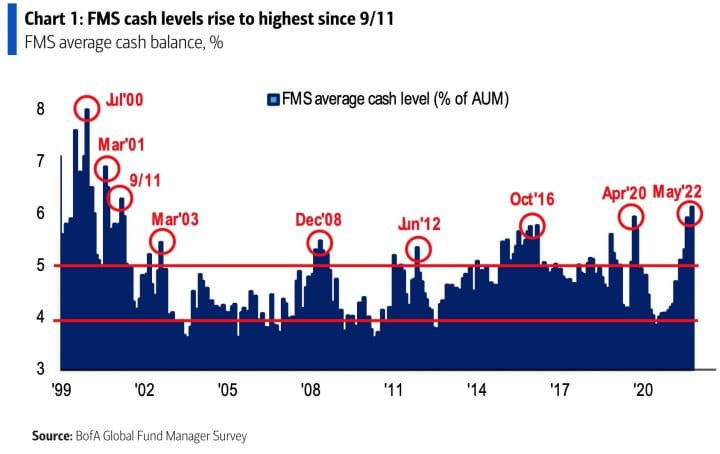

Les investisseurs de la dernière enquête de « BofA Fund Manager Survey » sont devenus extrêmement baissiers : les niveaux de liquidités ont augmenté à 6,1 %, le niveau le plus élevé depuis le 11 septembre 2001.

Les opérateurs n’ont jamais été aussi liquides depuis le Krach Covid.