Cette année, nous voyons fleurir les émissions d’obligations convertibles. Faut-il se réjouir du regain d’intérêt pour ces produits qui sont conçus, en façade, sur un mode gagnant-gagnant ?

Elles étaient tombées en désuétude durant la période des « taux zéro », les voici qui retrouvent les faveurs des entreprises.

Depuis quelques mois, les émissions d’obligations convertibles en actions repartent à la hausse.

Cet outil hybride se situe à mi-chemin entre l’emprunt obligataire et la levée de capitaux. Les souscripteurs profitent d’un coupon (les intérêts) connu à l’avance et de la promesse d’un remboursement du nominal à terme.

Mais contrairement à une obligation dont le rendement maximal est plafonné, les obligations convertibles ont un potentiel de hausse additionnel : elles peuvent être échangées contre des actions de l’entreprise si le porteur le demande.

En contrepartie de cette espérance de gains, les souscripteurs acceptent généralement de prêter leurs liquidités à taux réduit par rapport aux obligations traditionnelles.

Cette année, nous voyons fleurir les émissions d’obligations convertibles. Faut-il se réjouir du regain d’intérêt pour ces produits qui sont conçus, en façade, sur un mode gagnant-gagnant ?

Pas nécessairement car, comme le disait justement Milton Friedman, « there’s no such thing as a free lunch », qu’on pourrait résumer par « tout se paye ». Les obligations convertibles ne font pas que des gagnants. Entre l’émetteur et les souscripteurs se cache une tierce partie dont personne ne parle, qui paye la note.

Et bien souvent, il s’agit des petits porteurs.

Un contexte favorable aux obligations convertibles

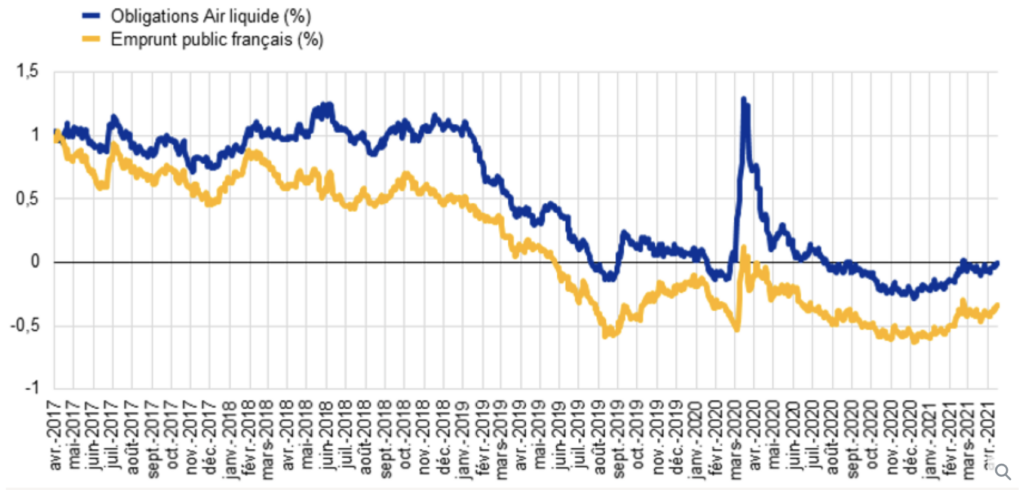

L’ère des taux zéro avait drastiquement réduit l’appétence pour les obligations convertibles.

En effet, leur intérêt principal pour les entreprises est de payer moins d’intérêts sur les sommes empruntées. Or, avec des taux directeurs nuls ou négatifs, les émissions obligataires se faisaient déjà sur la base de coupons négligeables. Certains grands groupes parvenaient même à emprunter, à l’instar des Etats, à taux négatif.

Rendement des obligations de l’Etat français et d’Air Liquide entre avril 2017 et avril 2021.

Source : Banque de France

Dans ce contexte, grappiller quelques dixièmes de points sur le versement de coupons ne présentait aucun intérêt.

Tout a changé en 2023 avec l’explosion du coût de l’argent pour les entreprises.

Selon les derniers chiffres de la Banque centrale européenne, les conditions d’émission de crédit aux entreprises se sont durcies « au rythme le plus élevé depuis la crise de la dette souveraine en 2011 ».

En France, le taux moyen auquel se sont conclus les financements bancaires professionnels s’est établi à 3,48 % en février – un triplement par rapport à l’an dernier.

Avec des emprunts toujours plus chers, les entreprises ont de nouveau intérêt à faire feu de tout bois pour réduire au maximum les coupons versés aux prêteurs – d’autant que les marges de négociation avec les banques sont faibles, le coût de l’argent ayant également bondi pour elles.

C’est ainsi que les entreprises européennes se ruent de nouveau sur les obligations convertibles. Alors que le montant des émissions s’était établi à seulement 960 M€ sur le premier trimestre 2022, il a dépassé cette année les 4 Mds€ sur la même période.

L’Allemand Delivery Hero (ETR : DHER), spécialiste de la livraison de repas, a émis en février pas moins de 1 Md€ en obligations convertibles. Certains investisseurs y voyaient le chant du cygne d’une jeune entreprise en difficulté (3 Mds€ de pertes en 2022) … Pourtant, de grands noms de la cote ont suivi.

Quelques jours plus tard, le groupe Wendel procédait à son tour à une levée de 750 M€ sous forme d’obligations convertibles en actions Bureau Veritas, rémunérées au taux favorable de 2,6 % par an. En avril, c’est le fabricant d’éoliennes Nordex (ETR : NDX1) qui émettait pour un montant total de 333 M€ d’obligations convertibles.

Et c’est peut-être vous qui payez à la fin…

A première vue, les actionnaires peuvent se féliciter de voir ces entreprises lever des fonds avec des taux d’intérêt très honnêtes au vu des situations respectives des entreprises et des conditions de marché.

Les montants souscrits ont aussi de quoi étonner favorablement : le milliard d’euros levé par Delivery Hero représente 10 % de sa capitalisation boursière. Les 333 M€ placés par Nordex un peu plus de 15 %, et les 750 M€ de Wendel près de 17 %.

Or, là se situe la subtilité des obligations convertibles : dans la mesure où elles peuvent être converties en actions, elles font peser le spectre d’une dilution pour les actionnaires existants.

Leur succès est, paradoxalement, une perte potentielle pour les actionnaires dont l’ampleur est directement proportionnelle au montant placé.

C’est pour cette raison que les marchés réagissent souvent défavorablement aux placements d’obligations convertibles. Véritable hypothèque sur l’avenir, ils signifient que l’entreprise (et ses actionnaires précédents) ne sortiront gagnants que si le cours de Bourse stagne. Dans le cas contraire, les nouveaux créanciers exigeront la conversion en actions et viendront diluer d’autant les positions existantes.

C’est ainsi que l’émission d’obligations convertibles en actions nouvelles pose un plafond de verre à la rentabilité des dossiers. Côté pile, les actionnaires se retrouvent dilués et voient la valeur de leur ligne diminuer toutes choses égales par ailleurs ; côté face, ils conservent leur capital dans un contexte de baisse de la valeur de l’action. Il faut vraiment une explosion du titre à la hausse dans les années suivant l’émission pour que les actionnaires puissent espérer une issue favorable… une hypothèse pour le moins optimiste dans la période actuelle.

Actions nouvelles ou existantes : le faux choix

La situation n’est guère plus reluisante dans le cas des obligations convertibles en actions existantes, par opposition à l’émission d’actions nouvelles. Ce que l’actionnaire gagne en dilution (aucune action supplémentaire n’est émise), il le perd en cession d’actifs.

Wendel, par exemple, a mis sur la table près de 5 % du capital de Bureau Veritas qu’elle détient. En cas d’exercice de la clause de conversion, la maison mère verra sa participation fondre de 35,5 % à 30,6 % – 5 points de pourcentage qui n’appartiendront plus aux actionnaires, et qui valent déjà 586 M€ au cours actuel.

Ce sont donc, dans tous les cas de figure, les actionnaires qui financent cet accord gagnant-gagnant entre l’entreprise et ses nouveaux créanciers. Pire encore, les émissions d’obligations convertibles sont bien souvent oubliées par le marché au bout de quelques mois.

Les particuliers vont rarement fouiller au fond des rapports financiers pour décompter le nombre d’obligations convertibles émises par le passé lorsqu’ils investissent sur un nouveau dossier. Ils pensent acheter des titres sur la base de valorisations tout à fait raisonnables et se retrouvent laminés lors de l’exercice de l’option de conversion.

Avec des engagements pouvant porter sur plusieurs dizaines de pourcents de la capitalisation boursière, la sanction est violente lorsqu’il faut régler l’ardoise.

Les obligations convertibles sont une véritable épée de Damoclès pour les actionnaires. Alors qu’elles gagnent en popularité, il sera plus que jamais nécessaire de vérifier, avant toute prise de participation, que l’entreprise qui a vos faveurs n’a pris à la légère ce type d’engagements.