La fin du resserrement monétaire serait-elle proche ? On pourrait croire que oui, mais ce scénario ne colle pas avec le niveau actuel des marchés obligataires. Mathieu Lebrun vous aide à y voir plus clair.

Deux rendez-vous étaient dans le collimateur des investisseurs cette semaine : les trimestriels de Nvidia ainsi que le rendez-vous monétaire de Jackson Hole.

Alors que la publication du géant de l’IA était saluée hier soir en after hour, le focus se porte donc désormais sur le traditionnel symposium des banquiers centraux. Avec, en point de mire, le discours de Jerome Powell attendu demain à partir de 16h.

Hasard du calendrier, le fait est que nous avons quasiment en même temps en toile de fond la réunion des BRICS (du 22 au 24 août), où la volonté commune d’une dédollarisation ne fait plus aucun doute : si la thématique vous intéresse, sachez que nous abordons longuement le sujet dans ce service.

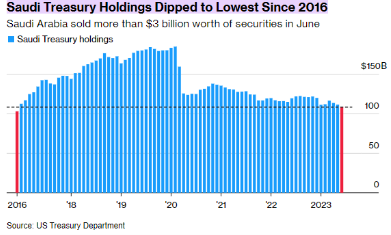

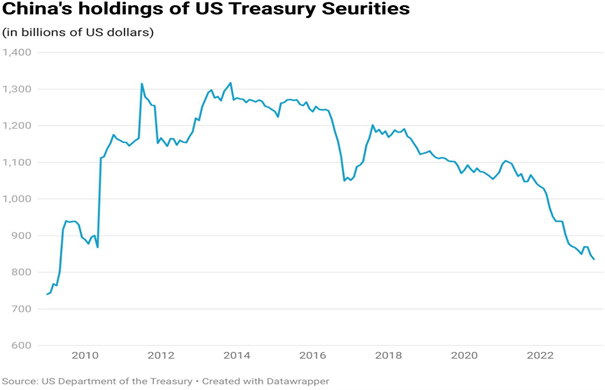

La question apparaît d’autant plus centrale alors que les achats de papier américain par les pays concernés ne cessent de reculer depuis plusieurs années.

L’Arabie saoudite en est un bon exemple (voir graphique ci-dessous) :

Et c’est encore plus manifeste du côté de la Chine (voir ci-dessous) :

La dette américaine boudée par ses traditionnels acheteurs ?

A plus court terme, alors que la note de la dette américaine vient d’être dégradée par l’agence de notation Fitch en début de mois, on constate que les bons du Trésor américain n’ont plus tellement la cote.

Pour le dire autrement, l’absence de contrepartie acheteuse entraîne une conséquence directe : la baisse des cours des contrats. Et donc la hausse des rendements – contrats et taux évoluant en sens inverse. Le rendement du TNote (dix ans américain) est ainsi allé inscrire un nouveau plus-haut en début de semaine au-delà des 4,30 % (cf. flèches jaunes ci-dessous).

Source : Tradingview

Or, c’est justement là où le bât blesse. Car, dans le même temps, les statistiques macroéconomiques ne délivrent clairement pas le même message…

Normalement, une hausse des rendements va de pair avec une accélération de la croissance et donc de l’inflation. Et là, c’est l’inverse. Sur le front de l’immobilier en Chine, où les faillites de promoteurs se poursuivent tandis que les mesures de soutien de Pékin s’avèrent décevantes, difficile de parler d’emballement économique.

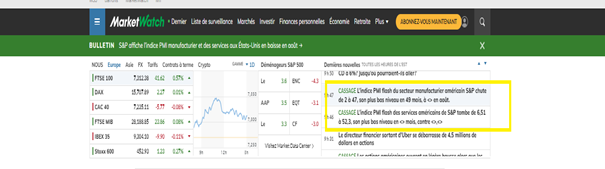

Même son de cloche du côté des dernières statistiques macroéconomiques, à la fois en Europe hier matin mais aussi aux Etats-Unis hier après-midi avec les PMI Flash dans les services ou l’industrie qui chutent lourdement (cf. encadré jaune ci-dessous).

En découle un « effet ciseau » peu engageant.

D’un côté, étant donné la teneur des agrégats d’inflation ces derniers mois, difficile de ne pas dire que le pic de l’inflation est passé. Et qu’en conséquence, la fin du resserrement monétaire est proche.

Maintenant, force est de constater que ce scénario très évident – presque trop – depuis plusieurs semaines ne colle pas avec le niveau des marchés obligataires.

Qui a tort ?

La question reste ouverte d’autant que même Jim Cramer (connu pour être un magnifique baromètre inversé) y est allé de son petit post en début de semaine …

Si même lui s’y met, une partie de moi commencerait presque à envisager l’inenvisageable… Si, de mon côté, je suis « passé à la caisse » en fin de semaine dernière sur les Put S&P500 pris durant mes congés…

…le fait est que si la hausse des rendements ne s’arrête pas rapidement, alors Michael Burry et ses gros paris short sur les indices américains devraient avoir raison !