En trustant les premières places des indices américains majeurs, les GAFAM ont acquis le statut de too big to fail de la tech. Mais leurs valorisations en Bourse ont connu des chutes historiques au mois d’octobre, signe pour certains que leur hégémonie était derrière nous. Pour Etienne Henri, il n’est pas encore temps de les bannir de vos portefeuilles boursiers. Voici pourquoi.

Les marchés ont réagi brutalement aux annonces de résultats des GAFAM fin octobre. A quelques jours d’intervalle, Google (Alphabet), Facebook (Meta), Amazon et Microsoft ont tour à tour déçu les investisseurs et connu une véritable sanction boursière.

Seul Apple a réussi à sortir du lot en annonçant une évolution favorable de son activité, saluée par l’unique gain boursier du groupe des superstars de la tech.

Pour les autres, la déconfiture tourne à la purge. Durant la dernière semaine d’octobre, Alphabet a subi une séance à -9 %; Amazon -7 %; Microsoft -7,7 %; tandis que Meta a obtenu le triste record d’une contraction de -24 % sur une journée de cotation.

Depuis plusieurs mois, les investisseurs avaient pris acte de la fin de l’euphorie boursière qui gonflait les valorisations technologiques. Le Nasdaq100 avait ainsi perdu plus de 30 % entre le 1er janvier et la mi-octobre. Mais jusqu’ici, les GAFAM restaient relativement épargnées. Face aux entreprises non rentables, elles profitaient même de leur statut de valeurs refuges pour recueillir les capitaux qui fuyaient les dossiers les plus risqués.

Le mois d’octobre signe la fin de cette période de grâce. Les GAFAM ne sont plus immunisées contre les mouvements de panique, et l’apparition de flux vendeurs brutaux va jusqu’à faire baisser ces valeurs plus vite que le reste du marché… jusqu’à emporter leur valorisation sous le raisonnable.

Le marché renie ses fondations

La hausse continue des GAFAM de ces dernières années était, nous avons souvent eu l’occasion de le rappeler, la locomotive qui tirait la performance des indices américains. Qu’il s’agisse du Nasdaq100 à valeur uniquement technologique, du S&P500 généraliste, ou du MSCI World Index ultra-diversifié, les GAFAM sont présentes dans le top 5 des plus grandes contributions aux côtés de Tesla.

Autant dire que ces entreprises sont les indices.

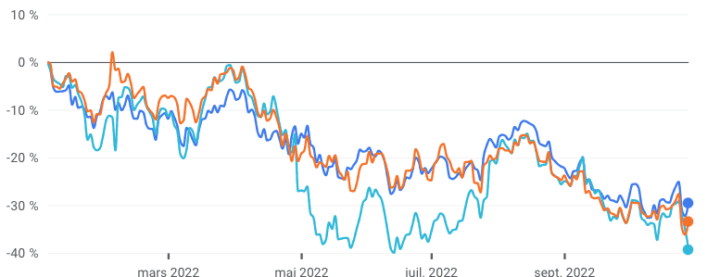

De fait, leurs valorisations ont évolué de concert cette année. Abstraction faite des cas particuliers de Meta (embourbé dans ses dépenses dans le Metaverse et la stagnation de sa base d’utilisateurs) et d’Apple (qui parvient à ignorer la crise grâce à son pricing power et la hausse de ses tarifs), le cœur des GAFAM évolue de manière totalement synchronisée.

Evolution comparée de Microsoft (en bleu), Meta (turquoise) et Alphabet (orange) depuis le début de l’année. Les performances sont quasi-identiques.

Ce reflux simultané des titres et des grands indices était le pendant de la hausse monotone observée depuis deux ans. Il pouvait, à ce titre, être expliqué par l’aversion au risque des opérateurs, bien compréhensible dans un contexte de hausse des taux.

Mais depuis quelques semaines, le comportement du marché montrait les premiers signes de fébrilité. Et la fin du mois d’octobre a consacré le revirement de stratégie des investisseurs.

Les GAFAM ne suivent plus les indices : elles les sous-performent. Alors que le Nasdaq100 a terminé le mois d’octobre sur un gain de +3,9 %, Amazon a dégringolé de -9,3% Alphabet s’est contracté de -1,2 %, Microsoft a sauvé les meubles à -0,3 %. Apple s’offre la seule performance positive du groupe avec +10,7 % (grâce à une base de comparaison favorable, due au trou d’air de fin septembre), tandis que Meta s’effondre de 31,3%.

En massacrant la valeur des GAFAM comme celle des entreprises technologiques au business model contestable comme Snap, Peloton ou même Lyft, les marchés expriment désormais leur crainte que ces poids lourds ne soient plus en mesure de croître comme par le passé.

C’est probablement vrai : comme les valeurs boursières, les ventes de biens et de services ne montent pas jusqu’au ciel. Mais même si les géants de la tech ont fini par saturer leur marché, ils peuvent encore apporter de solides bénéfices à leurs actionnaires, surtout aux valorisations actuelles.

Des affaires stables… qui peuvent rester rentables

Pour chaque membre du club des GAFAM, il est légitime d’avoir des inquiétudes quant au business model. Dépendance à la publicité chez Google qui n’a jamais réussi à se diversifier, stagnation de la base d’utilisateurs de Facebook et investissements à perte dans le Metaverse chez Meta, bénéfices tirés par les hausses de prix des iPhones chez Apple, activité commerciale redevenue déficitaire et Cloud en berne chez Amazon, contraction du résultat net chez Microsoft… la promesse d’une croissance infinie est bel et bien derrière nous.

Pour autant, la position hégémonique des GAFAM n’est pas remise en question.

Toutes choses égales par ailleurs, le contexte économique est plus difficile pour les nouveaux venus que pour les mastodontes de la tech. Les GAFAM disposent encore de réserves financières colossales : Meta a par exemple déjà dépensé 65 Mds$ en rachats d’actions depuis le début de l’année, six fois plus que ses investissements à perte dans le Metaverse.

Google concentre à lui seul encore près de 50 % des dépenses mondiales de publicité en ligne, publicité en ligne qui compte elle-même pour près de la moitié des budgets publicitaires totaux.

Facebook a encore plus de 1,62 milliard d’utilisateurs actifs, qui se connectent quotidiennement sur son réseau social.

La croissance du Cloud de Microsoft est encore de 20% par an, et celle de la branche AWS d’Amazon de +27%.

Globalement, et même s’il est possible que nous observions un jeu de vases communicants dans les chiffres d’affaires des GAFAM (notamment au niveau du Cloud et de la publicité en ligne ou des substitutions sont possibles), la part de l’économie mondiale qu’elles captent devrait se maintenir à moyen terme.

Des valeurs enfin accessibles

Avec la baisse importante de la valorisation boursière, les GAFAM reviennent à des rapports cours/bénéfice intéressants.

Ces dernières années, l’euphorie dont elles bénéficiaient posait problème car elle obligeait à considérer que ces entreprises, déjà quasi-monopolistiques, avaient un réservoir de croissance inutilisée important.

Les chiffres actuels montrent que, dans les grandes masses financières, ces groupes voient leur activité évoluer de manière de plus en plus corrélée avec le PIB mondial. En d’autres termes, les opérateurs ont raison de craindre une baisse des bénéfices des GAFAM en cas de récession généralisée.

Pour autant, de la même manière qu’une entreprise en croissance peut être trop chère, une entreprise à l’activité stable peut être peu chère. Détecter ces situations est même la base de l’investissement value prôné par Warren Buffett.

Nous constatons, justement, que les GAFAM sont revenus à des valorisations qui peuvent en faire des actions value de fond de portefeuille.

Ainsi, Google est revenu sur un PER de 15, qu’il n’avait pas connu depuis dix ans. Microsoft revient cinq ans en arrière avec un PER de 22, contre 35 l’an passé. Celui d’Apple est également revenu sur les 22 mi-octobre, alors qu’il dépassait les 32 fin décembre 2021.

Prises dans leur ensemble, les GAFAM sont donc à quelques encâblures de devenir des valeurs décotées. Si leur guerre fratricide sur les segments ultra-concurrentiels comme le Cloud ou la publicité en ligne peut conduire à des jeux de chaises musicales sur le chiffre d’affaires, il y a fort à parier que les revenus et les bénéfices du groupe resteront conséquents dans les prochaines années.

Ainsi, commencer à acheter des ETF répliquant la performance des indices dans lesquels les GAFAM ont un poids élevé peut être une stratégie de « bon père de famille » cet automne.

tres fine analyse un an apres la justesse du propos et de l analyse confirme la vision evidente de l article