Le S&P 500 est en baisse de 13% depuis janvier et connaît l’un de ses pires débuts d’année depuis les années 30.

Rien que cela…

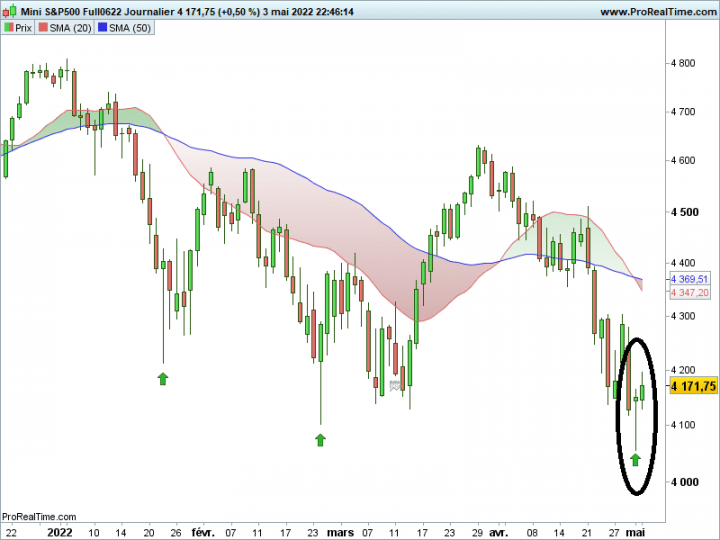

Et alors que la Fed va rendre son verdict monétaire ce soir, a-t-on atteint un creux de court-terme lundi à Wall Street ?

L’indice élargi US a en tout cas laissé une mèche basse (cf. cercle noir ci-dessous) non loin des 4 000 points…

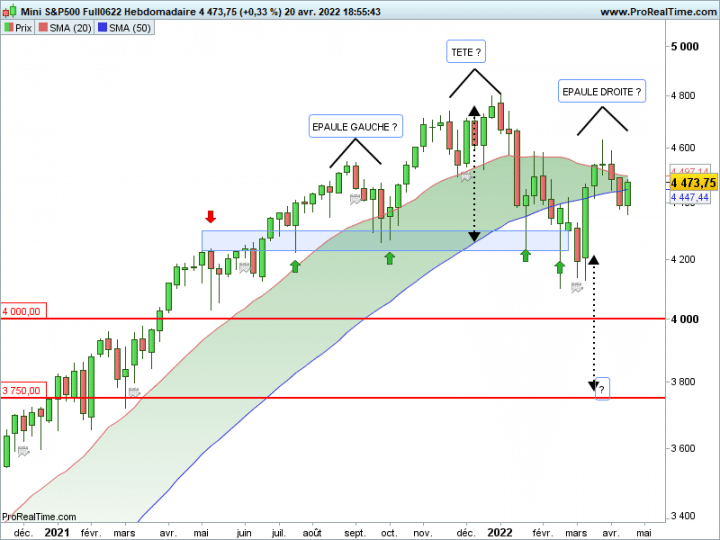

Ou, au contraire, ne s’agit-il ici que du début d’une dégradation plus marquée de moyen terme, de type « épaule-tête-épaule » (cf. ci-dessous avec un graphique pris cette fois en base hebdomadaire) comme le notait en début de semaine mon collègue Gilles Leclerc.

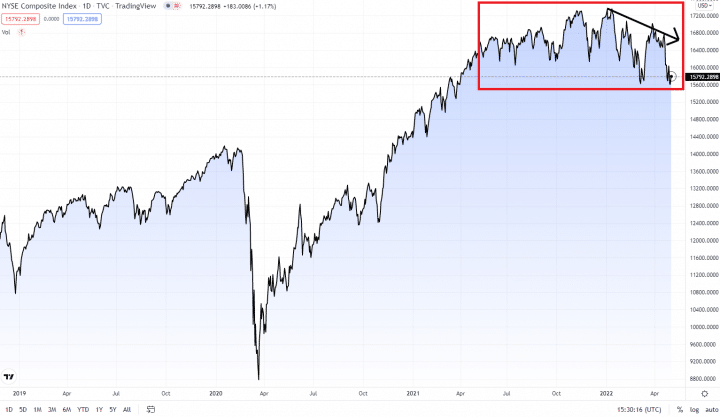

La situation se dégrade sur le NYSE Composite avec l’adage traditionnel du « sell in May and go away » qui n’est guère engageant. Statistiquement, la période qui vient de débuter, et qui s’étire jusqu’au milieu du printemps, n’est pas porteuse. Ce qui fait craindre une sortie par le bas de la boîte rouge horizontale ci-dessous.

D’autant que sur le front du newsflow corporate des GAFAM, cela n’a pas été porteur. Car si Meta (ex-Facebook) ou Microsoft ont rassuré, le marché a toutefois lourdement sanctionné les trimestriels d’Intel, Apple et surtout Amazon en fin de semaine dernière.

Même Tesla, malgré une bonne « copie trimestrielle » a fini par être rattrapé par le retour de papier d’Elon Musk pour financer en partie son rachat de Twitter. Hors valeurs techs, même sur des cycliques « pures » comme General Electric ou Boeing, de fortes baisses ont été constatées la semaine dernière.

Dans ce contexte, on retrouve bon nombre d’indicateurs de marché au plus bas. Avec par exemple ci-dessous le AAII qui vient d’aligner une troisième semaine d’affilée en zone d’excès de pessimisme sur des niveaux rarement constatés depuis de nombreux mois…

Ce qui se « complète » d’ailleurs parfaitement avec la lecture du Bull & Bear Indicator de Bank of America ces derniers jours.

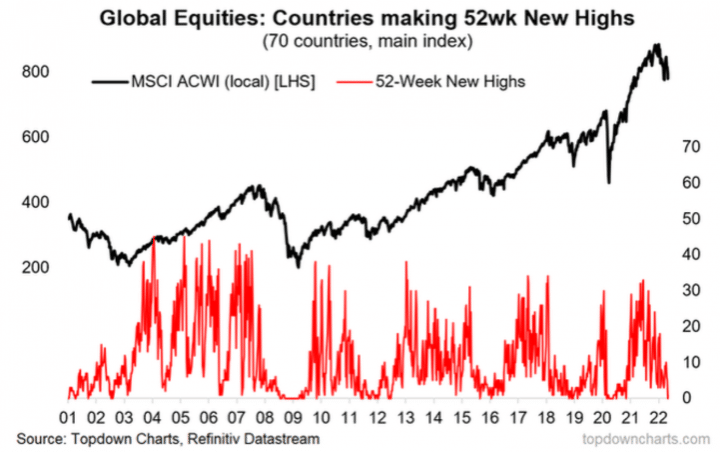

Il n’y a quasiment plus aucune valeur boursière qui parvienne à inscrire de nouveaux plus-hauts sur un an glissant (cf. ci-dessous). Un signe, là encore, peu engageant…

Ce constat a le mérité d’apporter un certain crédit aux ventes réalisées par bon nombre de personnalités politiques de premier plan outre-Atlantique entre la fin d’année 2021 et le début 2022, en particulier sur la tech US. Vous retrouvez ici celles de la présidente de la Chambre des représentants, Nancy Pelosi, et ici celles d’un élu démocrate de Californie, Alan Lowenthal.

Ajoutez à ces cessions le fait que Jerome Powell a réduit les positions de son portefeuille personnel (alors que la Fed a, depuis, interdit à ses membres d’être exposé – quel sens du timing !), cela pose d’évidentes questions de valorisation.

Car la remontée des taux longs (liée au risque inflationniste et au resserrement monétaire des banques centrales qui en découle) ne fait évidemment pas les affaires des valeurs growth par excellence, qui sont omniprésentes dans le Nasdaq.

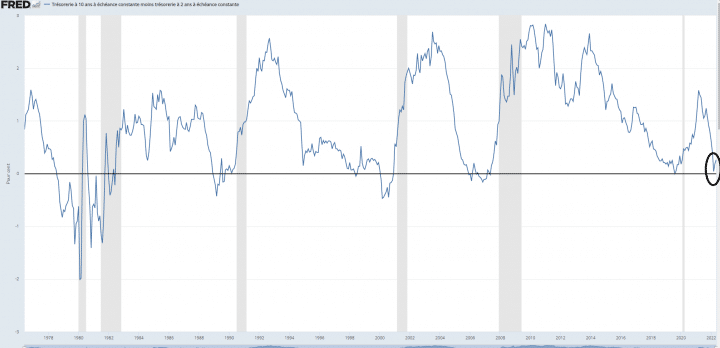

Et si le risque inflationniste obsède une partie des économistes, d’autres (encore minoritaires à ce stade), pointent à l’inverse le risque de récession. Comme, pas plus tard qu’hier, la Deutsche Bank. Il faut dire que les dernières statistiques macroéconomiques parues laissent planer le doute – comme la baisse surprise jeudi dernier du PIB US au premier trimestre ou le recul surprise de l’ISM manufacturier le mois dernier. Et le récent croisement de la courbe des taux US entre le 10 ans et le 2 ans – il a souvent été annonciateur de récession dans les 18 mois à venir (cf. cercle noir ci-dessous) – suggère ce risque.

Pour agrandir le graphique, cliquez dessus

Pour agrandir le graphique, cliquez dessus

Trésorerie à 10 ans à échéance constante moins 2 ans trésorerie à échéance constante (T10Y2Y) | FRED | St. Louis Fed (stlouisfed.org)

Alors, inflation ou récession en point de mire ? Si je pense que la vérité est un peu entre les deux, espérons dans l’immédiat que Jerome Powell parviendra à ménager la chèvre et le chou. Avec par exemple une « simple » hausse de 50 points de base des taux qui aurait le mérite d’être presque moins hawkish que ce que la plupart des économistes commence à craindre.

La banque centrale australienne vient même de relever ses taux de manière plus marquée que prévu. Assiste-t-on à un phénomène de type bear market rally sorti de nulle part ?