Alice et Bob sont deux amis américains. Tous deux investissent sur les marchés financiers. Comme vous le verrez dans ce numéro, ils utilisent exactement la même méthode. Une méthode réputée infaillible pour investir – même en temps de crise : le DCA (Dollar Cost Averaging). Et, pourtant, leurs résultats sont très différents…

Laissez-moi vous raconter l’histoire de deux amis américains, Alice et Bob. Vous allez voir, leur histoire est pleine d’enseignements pour l’investisseur débutant.

Comme de nombreux Américains, Alice et Bob sont obligés de placer leur argent pour préparer leur retraite. Eh oui, là-bas, la retraite est à la charge de chacun et elle se fait par capitalisation, d’où l’importance des marchés financiers outre-Atlantique. Ils représentent 41 % du marché mondial – à rapporter à leur économie qui représente 15,75 % du PIB mondial.

Conscients qu’il vaut mieux compter sur soi, ils décident d’investir eux-mêmes leur argent sur les marchés financiers. Il faut dire qu’ils ont un ami commun qui a fait fortune sur les marchés et qui leur a conseillé une méthode infaillible d’investissement : le DCA (Dollar Cost Averaging).

Pourquoi utiliser le Dollar Cost Averaging

C’est une méthode simple qui consiste à investir chaque mois le montant de son épargne sur les marchés. L’idée est de ne pas chercher à optimiser ses points d’entrée ou de sortie et de lisser sur le temps long ses investissements sans trop se préoccuper de la volatilité inhérente aux marchés.

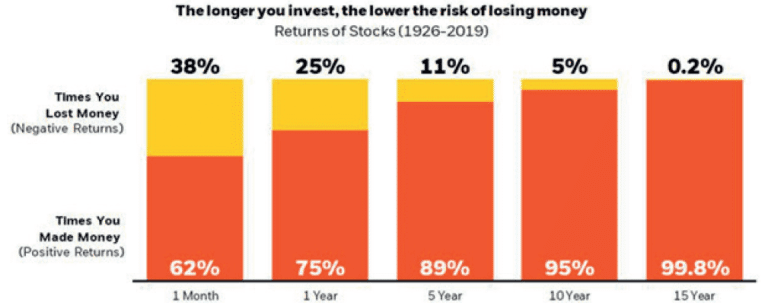

Selon lui, avec cette méthode, on ne peut que gagner sur le long terme. Il leur a montré le graphe ci-dessous et comme vous pouvez le voir, si on investit pendant 15 ans d’affilée, on a seulement 0,2 % de risque de perdre de l’argent. Négligeable ! Et ce graphique a été calculé sur 93 ans d’historique des marchés !

Périodes où vous gagnez de l’argent sur les marchés en appliquant la méthode du DCA, en fonction de la durée d’investissement régulier. Calculs effectués sur les données historiques de 1926 à 2019

Bob et Alice, même méthode, résultats divergents

Confiants, Bob et Alice parviennent à mettre 100 $ de côté chaque mois, et ils les placent sur quelques blue chips américaines du S&P 500.

Bob commence à investir régulièrement en janvier 2007. Tout va bien au début. Sauf qu’en 2008, le marché s’effondre. C’est la crise des subprime. Bob boit la tasse : il voit son épargne fondre comme neige au soleil. Cependant, il s’accroche et continue d’investir selon la méthode du Dollar Cost Averaging.

Fin 2008, il a perdu 40 % de son capital… Il ne sait pas quoi faire, il se sent trompé. Son ami investisseur lui avait affirmé qu’il ne pouvait que gagner ! Il ne veut pas abandonner, même s’il est très inquiet. L’année 2009 est plus clémente et, début 2010, Bob est revenu à l’équilibre avec une toute petite perte de 4 %.

Ce pauvre Bob vient de vivre un des krachs boursiers les plus puissants de l’Histoire. Il ne s’en rend pas compte, mais cela aurait pu être bien pire pour lui s’il n’avait pas lissé son investissement dans le temps.

Trop heureux de s’en sortir à si bon compte, il retire son capital des marchés en se disant qu’on ne l’y reprendra plus et qu’il vaut mieux passer par un professionnel, même si cela va rogner son rendement. Pauvre Bob.

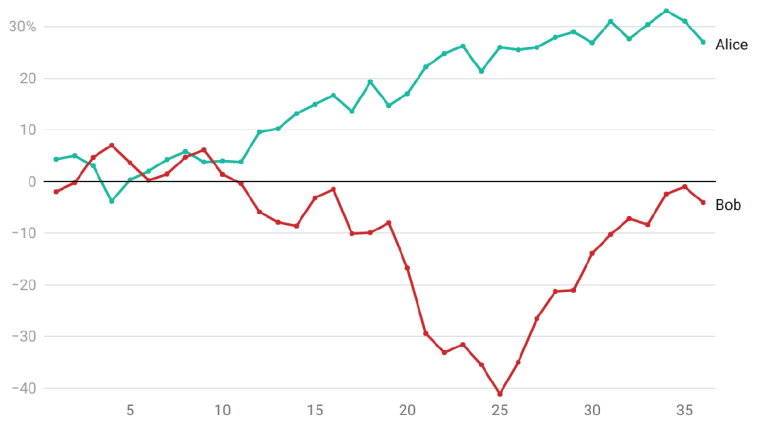

L’expérience d’Alice est bien différente. Elle commence à investir ses 100 $ mensuels en janvier 2012.

La méthode tient ses promesses : elle voit son capital grandir tranquillement. Aucun problème pour appliquer la méthode du DCA qu’on lui a conseillée. Trois ans plus tard, elle a fait une plus-value de presque 30 % !

Performances comparées d’Alice et Bob sur 3 ans

Maintenant, je sais ce que vous vous dites : cette méthode, c’est n’importe quoi. Il faut juste avoir la chance de rentrer sur le marché au bon moment !

Diversifiez-vous et continuez d’acheter

Sauf que, cher lecteur, il n’y a pas forcément de bon moment. Tout se joue sur l’horizon temps, le temps long. Encore faut-il s’entendre sur ce qu’est le temps long : ce n’est pas 3 ans, mais bien 15, voire 20 ans !

Et voici le fin mot de ce conte moral pour investisseurs : si Bob n’avait pas abandonné en 2010, il aurait largement battu le rendement d’Alice. En continuant d’appliquer ce plan envers et contre tout, il aurait obtenu un rendement de 213 % en janvier 2022. Alors qu’Alice n’aurait fait « que » 125 % à la même date.

Eh oui, avec 5 ans d’avance, malgré un départ dans de très mauvaises conditions, il aurait fait deux fois mieux qu’Alice !

Pourquoi ? Parce qu’il aurait acheté la baisse ! Or, c’est exactement le moment où nous sommes… Je le répète donc : les périodes de crise sont une opportunité pour faire fortune. Ce qui est important, c’est la vision à 15 ans.

Si vous êtes inquiet que nous puissions être face à une crise à la 1929 ou encore que « cette fois, ce sera différent », repensez à cette histoire.

Mon dernier conseil est le suivant : diversifiez-vous et continuez d’acheter. La Bourse est un sport de combat où le mental fait tout.