Demain soir, la Fed rendra son verdict quant à sa politique monétaire… et les marchés sont sous tension.

Il y a quelques jours se tenait notre traditionnel séminaire annuel au château de Courtomer, en Normandie. Occasion toujours opportune de jauger les avis et convictions de chacun. Si nos vues respectives peuvent diverger – mais c’est ce qui fait la force de notre approche aux Publications Agora –, une chose m’a cependant frappée lors de cette édition 2022. Avec mes collègues Eric Lewin et Philippe Béchade, nous étions d’accord sur le constat des volumes anémiques échangés ces dernières semaines sur les marchés financiers.

Or, si durant la trêve aoutienne cela pouvait s’expliquer par une fore de saisonnalité, cela s’avère nettement plus inhabituel depuis la fin août. A l’image de l’analyse d’Eric sur la sphère des petites et moyennes valeurs de la cote – où la décollecte sur les fonds n’a cessé de s’accélérer cet été –, je constate au quotidien devant mes écrans que les matinées avec moins de 500 M€ échangés sur le CAC 40 sont devenues monnaie courante.

Historiquement, ce genre de faiblesse n’est pas le meilleur des signaux qui soit. Comme le dit l’adage boursier, les volumes illustrent et accompagnent la tendance. Comme je l’évoquais dans mon article précédent, une grande partie des opérateurs est devenue ultra-liquide(c’est-à-dire hors du marché). Ou simplement ultra-couvert.

Cette apathie a depuis laissé place à un regain de volatilité, avec mardi dernier, un contrepied suite à la sortie du CPI du mois d’août. Statistique à l’issue de laquelle les probabilités d’un resserrement du loyer de l’argent sont montées d’un cran pour la réunion de la Fed qui débute ce mardi, et dont le compte-rendu sera à suivre demain soir.

Si le gros du consensus table sur une hausse de 75 points, certains économistes n’excluent pas que la Fed relève de 1 % ses taux, c’est-à-dire de 100 points de base. On l’a vu mardi dernier, les indices boursiers n’ont pas aimé cette perspective (Wall Street ayant alors connu sa plus forte baisse journalière depuis plus de deux ans). Mais il n’y pas qu’eux…

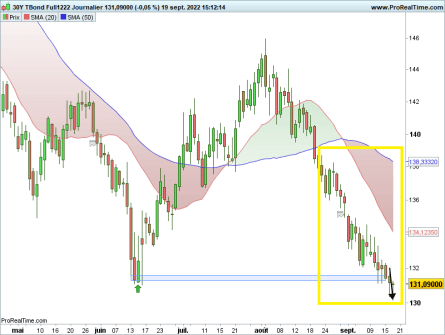

L’autre « conséquence visible » est une poursuite de la hausse des taux longs US, c’est-à-dire une baisse des contrats (cf. ci-dessous le cours des TBond à 30 ans).

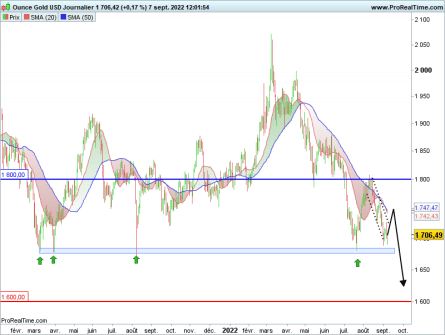

Par extrapolation, l’or (très sensible aux évolutions du dollar et au marché obligataire américain –tous les deux étant étroitement liés) a poursuivi son repli en accélérant la semaine dernière sous les 1 700 $, comme je l’envisageais au préalable (cf. graphique ci-dessous).

[NDLR : Les abonnés de Mathieu ont d’ailleurs parfaitement capitalisé sur cette tendance via deux Turbos Put, dont le second a rapporté un + 15 % en quelques heures seulement, pas plus tard que jeudi dernier…]

Demain soir, Jerome Powell va rendre son verdict quant à sa politique monétaire… et on sent bien une lourdeur patente sur les marchés. La chute de plus de 20 % de FedEx vendredi dernier n’a rien arrangé, avec une publication qui pourrait bien être symptomatique de ce à quoi il faut s’attendre lors de la prochaine saison des trimestriels. Entre, d’un côté, des marges rognées par l’inflation (hausse des coûts de transport avec le pétrole en l’occurrence sur le transporteur) et, de l’autre, une remontée du loyer de l’argent, cet ensemble ne fait pas bon ménage. Même Goldman Sachs finissait d’ailleurs par se ranger du côté de Ray Dalio en fin de semaine dernière…