Fonds d’investissement répliquant l’évolution des indices, les ETF (Exchange Traded Fund) continuent à gagner en popularité chez les investisseurs, particuliers comme institutionnels. Alors que les sommes investies sur ces instruments financiers ont été multipliées par 5 en dix ans, nous allons voir comment ce succès s’est construit et pourquoi les frais de gestion des ETF pourraient baisser à l’avenir.

MSCI, S&P, FTSE : ces noms sonnent comme des références pour les investisseurs, au point qu’ils sont parfois confondus, dans le langage commun, avec « la Bourse ».

Si la plupart des boursicoteurs ont entendu parler du MSCI World, du S&P 500 ou du FTSE 100 (le footsie), c’est parce que ces indices boursiers ont su s’imposer, au fil du temps, comme une référence pour jauger l’évolution des marchés.

A l’heure où la gestion indicielle connaît une hausse exponentielle des encours, la performance de tous les gestionnaires de fonds se mesure non plus dans l’absolu, mais en référence à ces indices. Ils sont devenus tellement omniprésents que même les particuliers se surprennent à comparer – souvent aidés par leur courtier – la performance de leur PEA ou de leur compte-titres à celle de leur indice favori.

La généralisation de ces standards internationaux aurait dû consacrer la situation des entreprises chargées de les calculer. Et il est vrai qu’à eux seuls, MSCI, S&P Dow Jones, et FTSE Russell s’accaparent plus des deux tiers du marché mondial de la fourniture d’indices.

Mais dans un curieux revirement, les grands clients des fournisseurs d’indices s’écartent progressivement des références autrefois indétrônables pour basculer vers des paniers plus exotiques. Ce marché qui avait tendance à la concentration est en train de s’ouvrir à de nouveaux entrants, et il n’est plus rare de voir des ETF basés sur la réplication d’un indice totalement inconnu récolter des centaines de millions d’euros de capitaux.

Pour les fournisseurs historiques, ce morcellement du marché représente la fin d’un âge d’or. Pour les particuliers, il apporte en revanche la promesse de voir les tarifs des ETF reprendre le chemin de la baisse. Et pour les spéculateurs, cette remise à plat du secteur offre une opportunité rare d’investir sur les nouveaux entrants.

ETF : la chasse aux coûts s’accélère

La course vers les prix bas a été lancée par Jack Bogle, le fondateur de Vanguard à qui nous devons sinon l’invention, du moins la généralisation des fonds indiciels de type ETF.

Dès la fin des années 1970, le financier a eu le génie de proposer des fonds cotés en Bourse dont la gestion n’était pas active, mais totalement passive en visant une simple réplication indicielle. Avec des frais de gestion de l’ordre du pourcent des encours, les « two and twenty » (2 % des encours par an, et 20 % des bénéfices) autrefois facturés par les gestionnaires sont devenus inacceptables.

Les décennies suivantes ont été l’occasion de prouver à maintes reprises que, net de frais, les fonds indiciels généraient des performances supérieures à la plupart des fonds actifs.

Si l’industrie financière a mis près d’une génération à intégrer ce changement de paradigme, les dernières années ont vu la gestion passive changer d’échelle. Les encours des ETF sont passés de 2 300 Mds$ en 2013 à 11 400 Mds$ en 2023, soit une multiplication par cinq en l’espace de dix ans.

Jack Bogle s’était fixé pour mission de proposer des fonds dont les frais devaient être les plus bas possibles. Même s’il a pris sa retraite en 1996, ses successeurs ont eu à cœur de poursuivre la chasse aux coûts.

Or, une partie non négligeable des frais des gestionnaires d’ETF correspond aux royalties versées aux fournisseurs d’indices. Historiquement, les fournisseurs d’indices facturaient cette prestation en fonction de la taille des ETF. Cette tarification pouvait avoir du sens lorsque le marché des ETF ne représentait que quelques milliards de dollars, mais s’est avérée inacceptable avec l’évolution exponentielle des encours.

Fidèle à sa tradition d’optimisation des coûts, Vanguard a été parmi les premiers à aller vers le low cost en abandonnant dès 2012 les indices de MSCI pour préférer ceux de FTSE et du Centre de recherche des prix des actifs (CRSP) de l’Université de Chicago. Aujourd’hui, son fonds ultra-diversifié VTI facture des frais de gestion annuels qui se limitent à 0,03 %, contre 0,2 % (soit près de sept fois plus) pour son concurrent iShares basé sur le MSCI World.

A l’époque, le départ de Vanguard avait sidéré les opérateurs qui pensaient les indices de MSCI indétrônables. Le titre MSCI avait perdu 30 % en quelques heures, et avait mis près d’un an à retrouver le niveau qu’il avait avant l’annonce de la diversification.

Le départ de Vanguard a mis des mois à être oublié pour l’action MSCI. Infographie : Investing.com

La hausse des encours des ETF de ces dernières années, et donc des facturations des grands faiseurs d’indices, est venue faire oublier ce premier coup de semonce. Aujourd’hui, le titre MSCI s’échange près de 500 $, soit quatorze fois plus qu’avant la diversification de Vanguard.

Pourtant, la part des Big Three dans le secteur de la fourniture d’indices est en train de s’émousser. Les nouveaux entrants, avec leurs tarifications plus adaptées au gigantisme du marché des ETF, connaissent une croissance bien plus rapide que leurs aînés.

Un secteur en plein bouleversement

L’an passé, les encours sous gestion des ETF actions ont progressé de 15,5 % dans le monde.

Dans le même temps, les frais facturés au titre des actifs sous gestion ont augmenté de 15,9 % chez MSCI. FTSE Russell, dont la performance apparaît dans les comptes consolidés du London Stock Exchange Group sous la catégorie «Benchmark Rates, Indices & Analytics », n’a vu sa facturation augmenter que de 11,5 % – et la hausse est encore plus maigre à +7,9 % en considérant les frais sur les inscriptions. Chez S&P Dow Jones, les frais facturés aux gestionnaires d’ETF ont même diminué, passant de 862 M$ en 2022 à 859 M$ en 2023.

Simultanément, les concurrents autrefois considérés comme marginaux sont à la fête, avec des frais facturés qui augmentent plus vite que la taille des encours des ETF.

Solactive fait état d’une croissance annuelle de 21 %. Morningstar, de son côté, a engrangé une croissance organique de 19,8 % sur l’année. Sachant que leurs tarifications sont réputées plus favorables aux gestionnaires de fonds (Solactive propose par exemple des abonnements indépendants des encours de l’ETF), cela signifie qu’une part toujours plus grande des ETF bascule vers des indices secondaires.

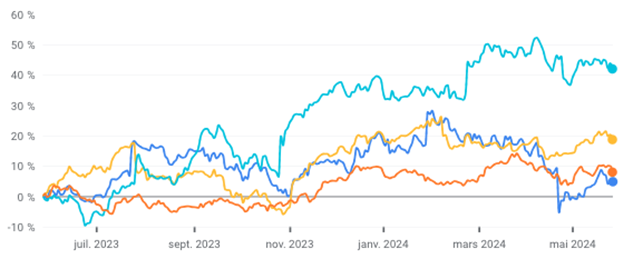

Pas étonnant dans ce contexte, que Morningstar fasse la course en tête par rapport à MSCI, S&P Global, et le London Stock Exchange ces derniers mois.

Sur un an, Morningstar (en bleu clair) gagne +42 % contre +18 % pour S&P Global (en jaune), 8 % pour le LSE (en orange), et 4,7 % pour MSCI (en bleu foncé)

S’il est évident que la part croissante de la gestion indicielle dans les volumes boursiers va poser à terme un problème insoluble, la diversification des gestionnaires d’ETF vers des indices mineurs tend au moins à apporter un peu de variabilité dans les allocations d’actifs.

A contre-courant du mouvement de concentration observé depuis les années 2010, l’émergence de nouveaux acteurs qui viennent dépoussiérer les rentes de situation est une excellente nouvelle.