L’IPO de HRS, un spécialiste de l’hydrogène, pourrait aller de pair avec une phase de consolidation, voire pire, pour McPhy Energy, l’une des smallcaps les plus en vue l’an passé et encore en ce début 2021. Explications avec Mathieu Lebrun.

La publication hier du chiffre d’affaires annuel d’Air Liquide a laissé les investisseurs dubitatifs, le titre ayant clôturé en baisse de 2% tout rond. Rien de dramatique en soi même si, étant donné son profil défensif, la valeur n’est pas forcément coutumière de ce genre de net repli – d’autant que le CAC40 a quant à lui terminé en repli de seulement 0,36%.

Alors que le géant des gaz industriels se projette dans l’hydrogène, je me suis penché de plus près sur ce segment par ailleurs sous les feux des projecteurs avec l’introduction en Bourse d’HRS (Hydrogen Refueling Solutions) (FR0014001PM5-ALHRS). Partenaire historique d’Air Liquide ces dernières années, cette société spécialisée dans le stockage et les stations de recharge en hydrogène a connu mardi, pour son premier jour de cotation, une impressionnante flambée de plus de 30% en ouvrant alors à 35 €, soit nettement au-dessus du prix d’introduction fixé à 25,30 €.

Si ce bond est révélateur du vif engouement actuel des opérateurs pour les énergies vertes, il en découle tout de même un effet pervers, à savoir la mise au jour de certaines valorisations potentiellement un peu excessives à court terme dans ce compartiment, en particulier celle de McPhy Energy (FR0011742329-MCPHY).

Des signes de fébrilité

Pour rappel, l’action de cette société valait à peine 5 € en février 2020, avant de flamber vers les 40 € en début d’année, d’où une capitalisation boursière supérieure à 900 M€. Or, par comparaison, HRS, malgré sa flambée de plus de 30% avant-hier, ne capitalise « que » 500 M€. Certes, le chiffre d’affaires attendu pour HRS est inférieur à celui dégagé l’an dernier par McPhy Energy, mais étant donné les perspectives de croissances d’ici 2025, on peut se demander si un tel écart de valorisation se justifie.

Autrement dit, soit HRS est encore sous-évalué, soit c’est McPhy Energy qui est trop cher. Or, à court terme, c’est plutôt la seconde option qui a mes faveurs.

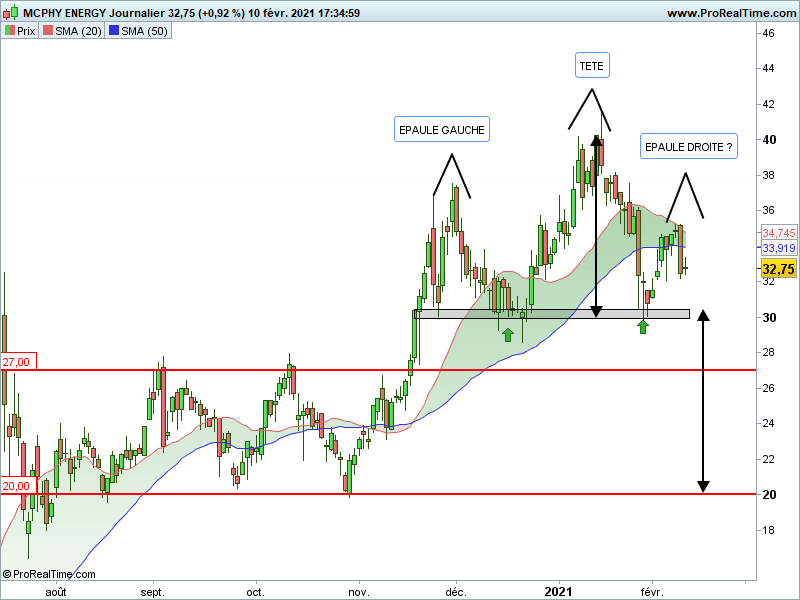

En effet, après une importante envolée ces derniers mois, le titre commence à montrer une certaine fébrilité depuis fin 2020 en « vivotant » sous les 40 €. Au niveau graphique, après de nouveaux signes de faiblesse mardi dernier (le premier jour de cotation d’HRS donc), une structure de retournement en « ETE » (épaule-tête-épaule) est potentiellement apparue.

Dès lors, il faudra redoubler de prudence devant toute nouvelle incursion sous les 30 € (région de prix horizontale assimilée à la ligne de cou de la figure ci-après). Et pour cause : en dessous, la figure susmentionnée se trouverait validée, ce qui ouvrirait la voie à des dégagements plus marqués vers les 27 € comme cible initiale (le premier seuil en rouge correspondant à un ancien haut de range), voire en direction des 20 € en cas extension (soit ici la cible théorique de notre « ETE » obtenue par report d’amplitude, cf. les flèches noires à double sens).

Peut on mettre des actions américaines ou autres dans un PEA ou faut-il ouvrir un autre sur BourseDirect ???