Les GAFAM (Apple, Facebook désormais Meta, Google, Microsoft, et Amazon) ont été durant des années les valeurs à détenir en portefeuille. Mais une bulle semble s’être formée sur ces valeurs technologiques, et les injections monétaires des banques centrales n’ont fait qu’accélérer son gonflement.

Cela fait un moment que je mets en avant les excès de valorisation et les comportements euphoriques des opérateurs sur les valeurs technologiques qui cristallisent toutes les attentions. J’ai souvent évoqué la trop forte pondération des GAFAM au sein des deux indices de référence à savoir le Nasdaq et le S&P500.

Nous le voyons à l’heure actuelle : les résultats de Google ou de Microsoft font reculer à eux seuls le Nasdaq de près de 2% en une seule journée. En cas de profit warning sur Apple, les conséquences pourraient être bien plus dramatiques, surtout qu’Apple est un titre très apprécié des particuliers fortement investis en options…

Les indices boursiers, pas assez diversifiés ?

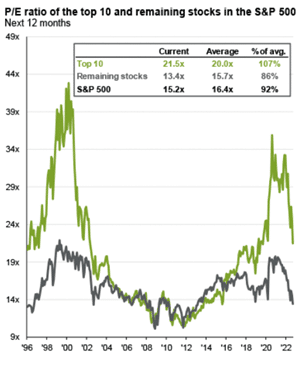

Comme vous pourrez le constater sur le graphe ci-dessous, sur l’année 2000, le top 10 du S&P500 concentrait une forte part des valorisations. Cette répartition inégale est presque dangereuse selon moi.

Nous avons vécu de très belles années sur les GAFAM mais ces valeurs ne seront pas celles à privilégier si vous souhaitez multiplier un capital par 10…

Ces fantastiques valeurs de croissance risquent peu à peu de se transformer en valeurs de père de famille : ces sociétés sont remplies de cash et possèdent des fondamentaux solides.

Graphique 1 : P/E du top 10 du S&P500 I JP MORGAN

Too big To fail… et pourtant les bénéfices déçoivent!

Nous étions habitués à des publications de résultats en grande pompe, accompagnées d’un certain optimisme des investisseurs. Mais désormais quelque chose semble cassé.

Cette saison de résultats est franchement décevante pour les GAFAM qui connaissent un fort ralentissement.

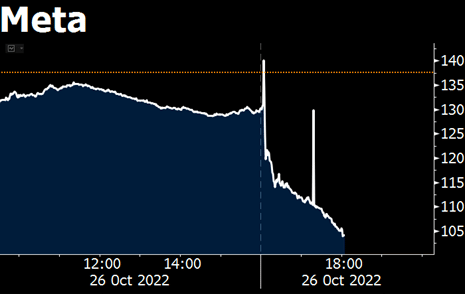

Hier soir, Meta (anciennement Facebook) a publié ses résultats trimestriels. La réaction des marchés ne s’est pas fait attendre : -20% en after-market !

Graphique 2 : META en Aftermarket I Bloomberg

Meta semble avoir fait le pari du metaverse afin de redynamiser sa croissance, pénalisée par la volonté d’Apple de renforcer la confidentialité des données de ses clients, rendant les publicités digitales moins ciblées et ainsi moins efficaces.

Ce pari s’avère pour le moment un échec cuisant. Meta ne contrôle plus ses dépenses d’exploitation qui s’envolent littéralement. Ses revenus ont diminué de 4% sur une période d’un an glissant, et sa marge opérationnelle se réduit comme peau de chagrin pour passer de 36% à seulement 20%…

La pérénité de Meta est menacée, ses lourdes dépenses dans le metaverse ne sont pas payantes. L’entreprise peine à convaincre et à rassembler autour de ses mondes virtuels en 3D.

Erreur de communication ou erreur de timing ?

Trop d’attentes autour des GAFAM ?

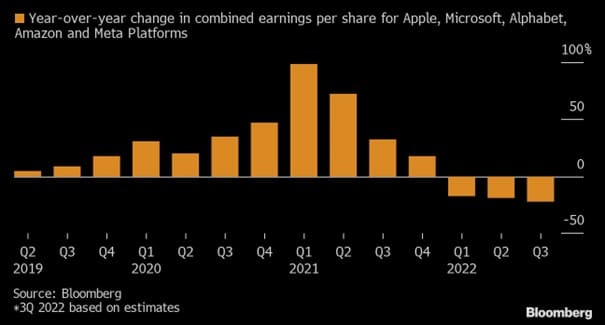

Graphique 3 : EPS des GAFAM I Bloomberg

Meta n’est pas le seul titre concerné par ces résultats particulièrement décevants. Sur une période d’un an, les revenus des GAFAM ont fortement baissé (voir graphe ci-dessus). Les attentes des investisseurs et les valorisations importantes de ces titres ont justifié jusqu’à présent ces primes plus élevées. Mais plus maintenant. Désormais, ces valeurs n’échappent plus aux sanctions des publications de résultats.

Apple, qui représente 12% du Nasdaq100, devra convaincre ce jeudi sous peine de forte sanction. Je vous incite à rester à l’écart du S&P500 et du Nasdaq, qui selon moi comportent trop de risques en cette période de publications de résultats. Garder une position swing sur ces indices s’apparente désormais à de la loterie.