Généralement, les particuliers prudents qui prennent le temps d’analyser les données comptables avant d’investir, parviennent à éviter les dossiers les plus risqués. Mais dans le cas des dividend traps, les ratios habituellement surveillés ne sont d’aucune utilité…

Taux d’intérêt durablement élevés, inflation qui ralentit moins vite que prévu, marchés butant sur leurs plus-hauts historiques… les raisons d’être prudent ne manquent pas en ce début d’année.

Pour protéger leur capital – une prudence tout à fait salutaire – , bien des investisseurs délaissent les valeurs de croissance ultra spéculatives pour se reporter sur les valeurs de rendement.

Après une année 2023 marquée par le grand écart entre quelques locomotives qui ont connu une croissance à deux ou trois chiffres, et une majorité de dossiers qui ont vu leur valeur refluer, les dividendes alléchants ne manquent pas. De nombreux dossiers détachent des coupons de 5 %, 8 %, voire 10% qui permettent d’espérer un retour sur investissement significatif même en cas de baisse généralisée des indices.

Et lorsque le ratio capitalisation boursière/bénéfices, le fameux PER, est faible, il est tentant de penser que la rentabilité des dividendes n’est pas cher payée.

Entre rendement du coupon et sécurité du capital, les particuliers sont nombreux à jeter leur dévolu sur ces actions « sûres ».

Et c’est ainsi qu’ils se retrouvent ruinés.

Car, dans de nombreux cas, les titres affichant à la fois des valorisations peu élevées et des rendements alléchants sont de véritables pièges qui détruisent de la valeur sur le long terme. Ces dividend traps, selon le jargon de Wall Street, séduisent les investisseurs avec une fausse promesse de rentabilité et de sécurité.

En réalité, leur valeur ne fait que s’éroder dans le temps. Les dividendes perçus ne compensent pas la baisse du principal, et l’aventure boursière se termine souvent avec une OPA au rabais ou un retrait de la cote qui laisse les investisseurs avec une moins-value irrattrapable.

Le dossier Maisons du Monde, qui apparaît de plus en plus dans les comparateurs d’actions, du fait de son rendement facial élevé, en est le parfait exemple actuellement.

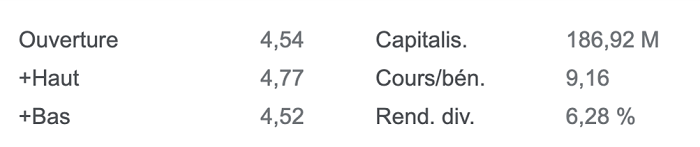

Malgré un PER inférieur à 9 et plus de 6 % de rendement, Maisons du Monde n’est toujours pas une bonne affaire.

Malgré un PER inférieur à 9 et plus de 6 % de rendement, Maisons du Monde n’est toujours pas une bonne affaire.

Dividend traps : quand les chiffres mentent

Si les dividend traps sont si dangereux, c’est parce qu’ils piègent même les investisseurs qui prennent la peine de se plonger dans les chiffres avant d’acheter des actions.

Généralement, les rares particuliers qui font l’effort d’analyser les données comptables ou qui se font accompagner dans leurs prises de positions parviennent à éviter les dossiers les plus risqués. Acheter des actions dont le PER est supérieur à 20, 30, ou 50 est en effet réservé à ceux qui ne prennent pas en compte le temps de retour sur investissement. Et les investisseurs qui exigent de voir leur argent correctement rémunéré n’acceptent en aucun cas des dividendes anémiques.

Mais dans le cas des dividend traps, les ratios habituellement surveillés ne sont d’aucune utilité.

La raison tient au fait qu’il s’agit de titres d’entreprises dont l’activité est en décroissance régulière. Cela conduit à une érosion du cours de l’action au fil du temps, qui vient gonfler mécaniquement les ratios boursiers.

Lorsque la baisse du cours se synchronise avec la baisse de la rentabilité et du dividende, les indicateurs calculés « par action » cessent de baisser.

A première vue, les ratios boursiers de Maisons du Monde laissent imaginer que le dossier est solide.

A première vue, les ratios boursiers de Maisons du Monde laissent imaginer que le dossier est solide.

A tout instant, un nouvel investisseur verra des ratios favorables et pensera, à tort, qu’il achète des actions « value ». Suivant la doctrine de Warren Buffet, il s’attend alors à ce que le cours de l’action trouve son plancher… mais le rebond n’arrive jamais. En parallèle, le dividende décroit généralement au même rythme que le prix de l’action. Si le rendement exprimé en pourcentage reste constant, sa valeur nominale s’érode, et le rendement par rapport au cours d’achat, lui, baisse dramatiquement.

Les investisseurs sont alors tentés d’attendre un exercice, puis deux, puis trois, pour retrouver leur mise initiale.

Attendant un rebond qui ne viendra jamais, ils voient rapidement la position de leur ligne réduite comme peau de chagrin. Les plus entêtés vont même jusqu’à moyenner leur position à la baisse – ajoutant des pertes futures aux pertes déjà subies.

Le cas Maisons du Monde

Maisons du Monde est la parfaite illustration de cette mécanique infernale. Le spécialiste de l’ameublement et des articles de décoration ne cesse de faire perdre de l’argent à ses actionnaires.

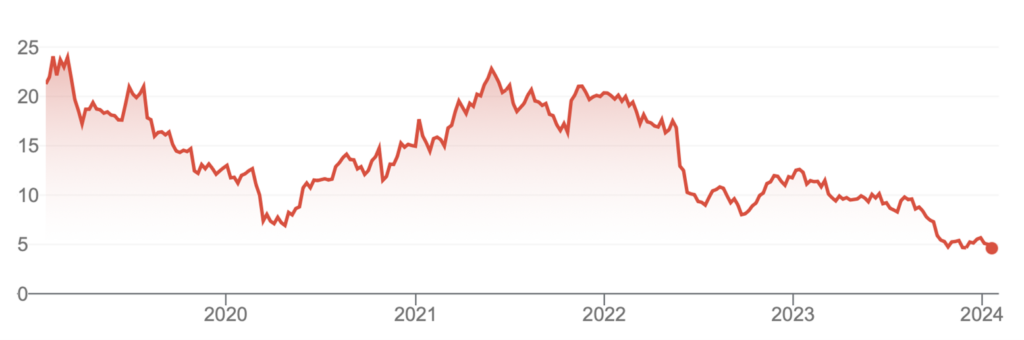

Avec -78 % sur cinq ans, le dossier est en soldes permanentes. Dans les comparateurs d’actions, ces outils plébiscités par les investisseurs fondamentaux, il apparaît en bonne position tant au niveau de son ratio cours/bénéfices que de son rendement facial.

En réalité, la rentabilité de l’activité subit une baisse ininterrompue. Sur l’année 2019, le résultat net s’était établi à un peu moins de 59 M€. En moyenne sur 2020 et 2021, afin de lisser les effets de la pandémie, le résultat moyen était tombé à 31 M€, pour une perte de 16 M€ en 2020 et un gain de 79 M€ en 2021. En 2022, il s’était stabilisé à 34 M€… et ce malgré l’envie de cocooning des ménages et la frénésie de déménagements suite à la pandémie.

Or, vous n’ignorez pas que le marché de l’immobilier est sinistré depuis le début de la hausse des taux d’intérêt. Seules 875 000 transactions ont été signées en 2023, contre 1 115 000 en 2022 – une baisse qui fait suite à une première contraction de -30 % des réservations de logements neufs entre 2021 et 2022.

C’est un problème pour l’entreprise, car la mobilité est le premier moteur d’achat de décoration et d’ameublement pour les particuliers.

La baisse des réservations dans le neuf comme celle des promesses de ventes dans l’ancien, est donc un signal d’alarme avancé pour l’activité de Maisons du Monde. Malgré une hausse importante des tarifs pratiqués, l’Institut de la Maison-IPEA a annoncé en décembre que le marché tricolore avait diminué en valeur sur les dix premiers mois de l’année.

Les difficultés du secteur ont d’ailleurs poussé à la liquidation l’enseigne Habitat, dont les actionnaires ont jeté l’éponge le 28 décembre. Reste à savoir si la concentration du marché pourra apporter un peu de carburant à Maisons du Monde – la débâcle du secteur du prêt-à-porter, où les acteurs sont tombés comme des dominos, n’est cependant pas de bon augure.

Les résultats annuels, publiés jeudi dernier, ont fait état d’une nouvelle contraction de -9,3 % des ventes. Malgré 18 fermetures de magasins l’an passé, la direction a annoncé un nouveau plan de transformation, qui sera dévoilé le 24 mars.

Ces mesures d’urgence sont le minimum vu la situation, mais ne vous y trompez pas : tant que le marché de l’immobilier ne repartira pas, la rentabilité de Maisons du Monde aura le plus grand mal à rebondir.

En 2023, l’entreprise a réduit son dividende de -45 %. Mais sur 12 mois, le cours a reflué de -51 %, cachant aux nouveaux arrivants la gravité de la situation.

Si vous souhaitez – et cette attente est absolument légitime – une juste rémunération pour votre épargne, préférez les dossiers dont l’activité ne fait pas face à de tels vents contraires.

Les foncières cotées françaises sont-elles en ce moment un dividend trap ?