Dans la vie d’une entreprise, une introduction en Bourse (IPO) est une période délicate. On conseille souvent à l’investisseur de s’en méfier, de ne pas se lancer tout de suite, d’attendre quelques mois afin de voir comment se comporte le titre. Car, trop souvent, les déceptions sont au rendez-vous. Mais les exceptions existent aussi. C’est le cas de Hunyvers… Décryptage.

Ceux qui me lisent de longue date le savent, je ne suis généralement pas favorable à l’idée que l’investisseur particulier participe aux introductions en Bourse.

En effet, bien trop souvent, on se rend compte, après coup, que la mariée n’était pas aussi belle que présentée. Et, à ce titre, les déceptions sont légion, avec des parcours boursiers catastrophiques en pagaille. Ce qui a été le cas dernièrement avec Ama ou encore de NamR.

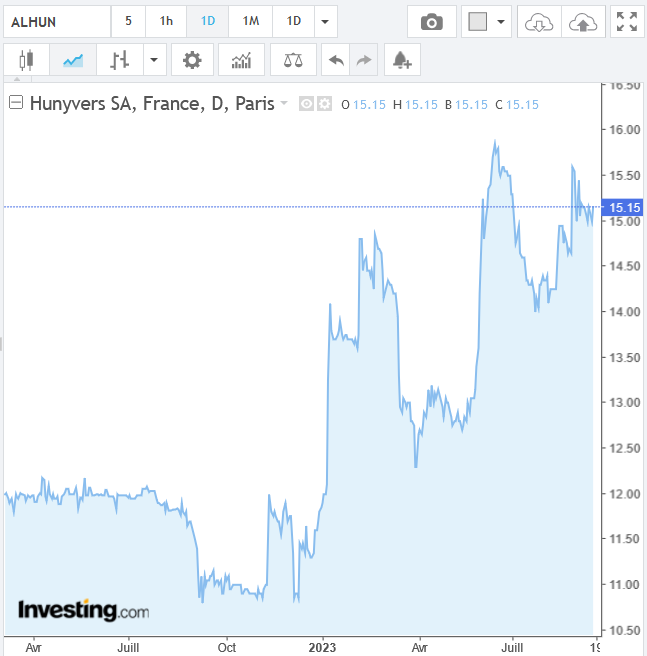

Heureusement, parfois, il y a tout de même de bonnes surprises. Et, aujourd’hui, nous allons revenir sur l’une d’entre elles : Hunyvers, introduite en Bourse à 12 € en mars 2022 via une levée de fonds de 13 M€. Depuis, le titre s’est apprécié de 25 %, ce qui est pas mal compte tenu de sa faible liquidité.

Depuis son IPO, le titre Hunyvers se défend plutôt bien

Hunyvers : le profil

Créé en 2006, Hunyvers est le numéro 2 de la distribution de véhicules de loisirs (neufs et d’occasion). Il possède notamment douze concessions de camping-cars.

Mais ce n’est pas tout.

Le groupe développe également une activité liée au nautisme, avec récemment des négociations exclusives pour acquérir Groupe LBC Nautic, un distributeur de bateaux de plaisance dont le chiffre d’affaires atteint 13 M€.

Et les fondamentaux dans tout ça ?

Hunyvers se porte comme un charme avec un chiffre d’affaires sur neuf mois en hausse de 16 % à 78,1 M€, ce qui devrait lui permettre de réaliser sans doute 115 M€ sur l’année, avec une marge d’exploitation comprise entre 5 % et 6 %.

La société reste très bien gérée car, oui, en dépit d’une politique active de croissance externe son gearing reste de l’ordre de 25 %, ce qui est largement soutenable.

Les perspectives restent plus que prometteuses. On attend sur 2025 un chiffre d’affaires de l’ordre de 170 M€ et une marge d’exploitation autour de 6,5 %.

Un atout supplémentaire !

A noter que la société a une pépite en son sein avec Caramaps, une plateforme digitale destinée au voyage itinérant qui réunit actuellement 750 000 membres.

D’ailleurs, lorsque j’ai vu le patron du groupe, Julien Thoumieux, je lui ai suggéré de faire un spin off de cette activité et de procéder à une cotation…

Cela donnerait un potentiel supplémentaire à la société qui reste abordable aux cours actuels avec un PER de 9 et une VE/ROC de 7…

Seul écueil : la liquidité qui, en dépit d’un flottant de 47 %, reste faible avec en moyenne 1 260 titres par jour. Cela veut dire qu’il est difficile de se constituer une ligne sans faire exploser le cours à la hausse…