Nous venons de vivre un mois d’octobre historique. Le Dow Jones a même réalisé l’un de ses meilleurs mois depuis 1976… Mais, n’en doutez pas cher lecteur, pour l’heure, la tendance reste baissière. En zone euro comme ailleurs, l’inflation est loin d’être maîtrisée…

En l’espace de quelques années nous avons vu les Banques centrales prendre totalement la direction du marché. Désormais, chaque réunion de la Fed est scrutée avec grande attention par les opérateurs, et on assiste souvent le jour-même à une séance particulièrement volatile.

Une inflation venue de nulle part ?

Christine Lagarde, présidente de la BCE, a déclaré récemment sur un plateau de télévision que « l’inflation est venue de nulle part ». Selon elle, cette forte hausse des prix serait donc apparue comme par magie…

Une déclaration étonnante, quand on sait que les injections monétaires historiques de la BCE ont justement entraîné un doublement du bilan de cette même Banque centrale…

Depuis des mois, les banquiers centraux nous abreuvent de paroles pour le moins surprenantes. Nous n’allons bien évidemment pas tout citer ici, mais madame Lagarde, toujours elle, a estimé que nous n’aurons pas de récession en 2022/2023.Ce qui se passe à l’heure actuelle démontre pourtant le contraire !

N’oublions pas qu’en août 2007, notre chère madame Lagarde affirmait qu’il ne fallait pas s’attendre à un krach boursier. Peu de temps après sa déclaration, le marché a abandonné plus de 50%.

Nous assistons au même type de déni outre-Atlantique. J’ai donc une recommandation simple à vous faire :

Il faut toujours remettre en cause la parole des hommes politiques et surtout celle des banquiers centraux. Ils ne sont pas là pour nous faire gagner de l’argent, bien au contraire. Certains d’entre eux se rendent coupables de délits d’initiés en tout genre et ils empochent des salaires pharamineux. Soyez en sûr, cher lecteur, ils gagneront bien leur vie quoi qu’il arrive, même s’ils font mal leur travail.

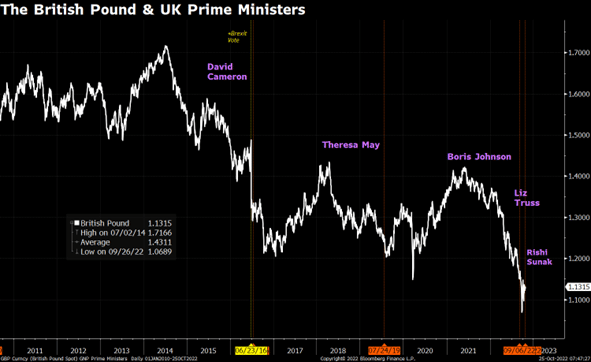

Exemple récent avec Liz Truss, qui a récemment contribué à l’effondrement de la livre sterling. Elle a démissionné de son poste de premier ministre en partant avec un bagage confortable de 130.000 € annuels à vie, pour seulement 44 jours de présence au gouvernement !

Graphique 1 : Evolution de la livre sterling en fonction des gouvernements I Source : Bloomberg

Pour revenir à notre sujet, l’inflation vient bien de quelque part :

– elle est à 75% un phénomène monétaire (les injections monétaires ayant contribué à driver une demande complètement artificielle)

– et à 25% due au conflit Ukraine-Russie.

La zone euro en Stagflation ?

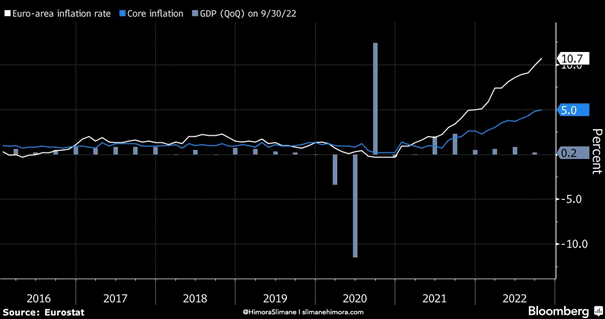

L’inflation au sein de la zone euro persiste et dépasse même les estimations pour se situer sur un niveau de 10,7%. [D’ailleurs, l’euro est au plus mal. Cette nouvelle crise pourrait même emporter 15% de votre argent et de votre patrimoine en 24h ! Pour en savoir plus, cliquez ici…]

Nous entrons dans une période relativement compliquée pour l’économie, dans une période de forte inflation et de baisse de la croissance économique, que nous appelons Stagflation.

Pourquoi est-ce problématique ? Parce que le pouvoir d’achat des ménages se rétracte. Et la baisse de la croissance ne va pas arranger les choses puisqu’elle sera couplée à une politique de hausse de taux des banques centrales. Or, la logique des choses voudrait que l’on baisse les taux.

La BCE n’ayant pas agi assez vite, nous allons devoir subir de plein fouet cette situation un peu plus difficile, accompagnée d’une politique économique restrictive. Force est de constater que la BCE a pris un retard considérable par rapport à la Fed, qui a su rapidement augmenter ses taux et qu’il sera compliqué pour la Banque centrale européenne de poursuivre son objectif d’inflation de 2%.

Graphique 2 : Inflation en Europe entre 2016 et 2022 I Source : Bloomberg

Que pouvons-nous attendre du rebond actuel ?

Nous venons de vivre un début de mois d’octobre en fanfare. Le Dow Jones a même réalisé l’un de ses meilleurs mois depuis 1976.

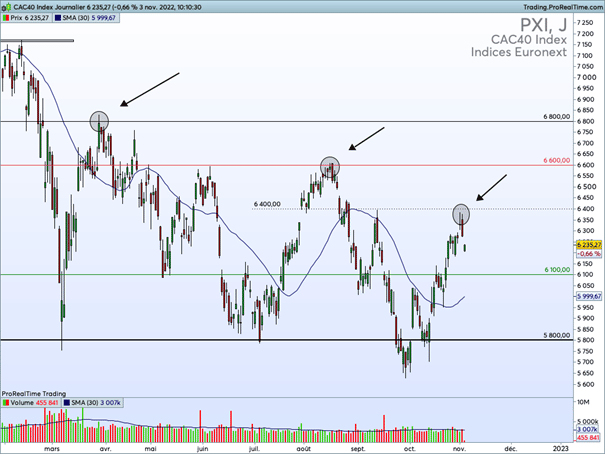

Cependant, la tendance du CAC40 reste toujours relativement baissière malgré des bear market rallies relativement marqués.

Un bear market rallye c’est ni plus ni moins une hausse de court terme dans un marché baissier. C’est un cas de figure qui se répète inlassablement depuis le mois de mars…

Pour l’heure, la tendance reste baissière et il convient toujours de rester prudent sur son approche.

Graphique 3 : Evolution du CAC40 entre Mars et Novembre 2022 I Source : ProRealTime

A quand lr crack pireque 1929 comme annoncé par vos experts.

?