Durant le mois de mars, les marchés sont sortis de leur torpeur et se sont enfin penchés sur la stabilité des établissements bancaires. Aux Etats-Unis comme en Europe, les plus grands groupes ont été sous les projecteurs des analystes, ce qui a engendré une panique boursière sectorielle et des restructurations. Mais il faut savoir que la tempête qui a emporté SVB pourrait très bien réduire à néant les plus grands assureurs de la place comme Axa…

La poussière retombe sur le dossier Silicon Valley Bank, et la lumière se fait peu à peu sur les circonstances qui ont poussé la banque californienne à la faillite.

La commission des services financiers de la Chambre des représentants des Etats-Unis a tenu une audition qui a permis de confirmer l’enchaînement d’évènements qui a emporté l’établissement dont le modèle d’affaires était pourtant des plus classiques.

Contrairement à la crise des subprimes où les pertes des sociétés bancaires avaient été imputées à des pratiques jugées risquées (Lehman Brothers) ou à des comportements individuels (Société Générale), aucun bouc émissaire n’a émergé de l’audition.

Pas de malversations, pas de pratiques illicites, pas de non-respect des procédures à déplorer : la banque a simplement été victime de la matérialisation des risques de taux et de liquidité inhérents à l’activité bancaire.

Pourtant, les audits précédents avaient bien identifié ces risques, mais la banque avait échappé aux contraintes de régulation du fait d’un bilan inférieur à 250 Mds$.

Durant le mois de mars, les marchés sont sortis de leur torpeur et se sont enfin penchés sur la stabilité des établissements bancaires dans un contexte de remontée des taux d’intérêt. Aux Etats-Unis comme en Europe, les plus grands groupes ont été sous les projecteurs des analystes, ce qui a engendré une panique boursière sectorielle et des restructurations.

Ce coup de balai était nécessaire : la fonction première des marchés est de « dire le vrai » quant à la valeur intrinsèque des entreprises. Or, la remontée des taux d’intérêt conduit mécaniquement à une baisse de la valeur des actifs des établissements financiers – baisse qui n’avait jusqu’ici pas été prise en compte dans les valorisations boursières. En se penchant sur les bilans des établissements bancaires et en considérant leur solvabilité à l’aune de la valeur réelle des actifs qu’ils détiennent (le fameux mark to market), les opérateurs ont sorti quelques cadavres des placards… et ont, ce faisant, mis les mauvais élèves du secteur face à leurs responsabilités.

Malgré tout, les marchés sont restés fidèles à leurs instincts moutonniers.

Si nous ne pouvons que nous féliciter de l’opération-vérité en cours sur le secteur bancaire, il est un pan du monde de la finance qui reste étrangement épargné par l’œil scrutateur des opérateurs : celui des assureurs.

Or, leurs portefeuilles d’actifs sont soumis aux mêmes lois de marché que ceux des banques, et il ne fait aucun doute que leurs pertes latentes se sont accentuées depuis un an…

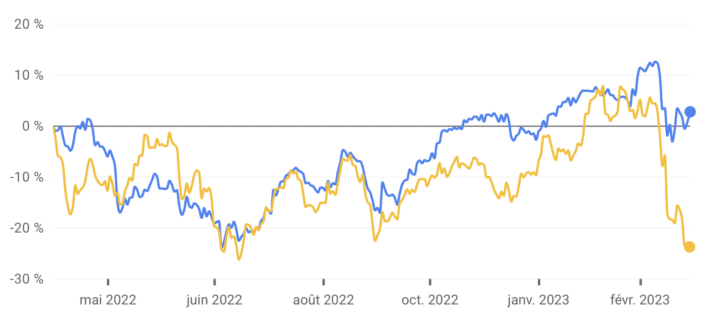

En France, Axa ( FR0000120628 – CS) fait partie des valeurs « de bon père de famille » chéries par les investisseurs. A l’instar d’Air Liquide, il s’agit d’un incontournable des comptes-titres et des PEA. En cette période troublée, l’action peut sembler une valeur refuge… mais le fait qu’elle ait traversé la tempête sans la moindre correction en fait, paradoxalement, un bon candidat à la chute.

Sur un an, Axa (en bleu) surperforme la Société Générale (en jaune) de +25 %.

Mais jusqu’à quand ?

Le précédent de Groupama

Le groupe mutualiste Groupama a publié, au titre de l’exercice 2022, des résultats quelque peu inquiétants.

Les sinistres climatiques ont coûté à l’assureur 1,5 Md€, soit près du double du montant habituel. Cette explosion des coûts a été causée par un concours défavorable de circonstances, entre une augmentation des coûts des dommages due à l’inflation des prix des matières premières et des prix de la main-d’œuvre, et une multiplication des évènements climatiques.

Alors que les chiffres de la plupart des entreprises industrielles et commerciales ont été naturellement portés par l’inflation, le résultat opérationnel des activités d’assurance de Groupama s’est effondré de -27 %. Il aura fallu céder des actifs, dont un immeuble de prestige sur les Champs-Elysées qui a apporté 200 M€, pour que le résultat net surnage à +450 M€ sur l’année.

Mais le plus inquiétant reste l’ampleur des dépréciations d’actifs.

L’activité d’assurance est par nature faite de bonnes et de mauvaises années, et le trou d’air de 2022 pourra être compensé par des hausses de cotisations, ou par un retour à la normale des évènements climatiques.

Le problème est que les assureurs gèrent la cyclicité de leur activité en s’appuyant sur un matelas d’actifs, et que ces derniers ont été fortement dépréciés du fait de la hausse des taux.

La transparence de Groupama – qui est à l’honneur de la direction – fait froid dans le dos pour ce qu’elle dit de la santé des assureurs. Alors que le groupe pouvait se targuer d’avoir 6 Mds€ de plus-values latentes dans ses comptes à la fin de l’année 2021 grâce aux obligations détenues, il doit faire avec 4 Mds€ de moins-values latentes à fin 2022. Ce sont ainsi 10 Mds€ qui se sont volatilisés… Et la hausse des remboursements risque d’obliger l’assureur à céder certains de ses actifs pour dégager des liquidités le temps d’équilibrer le montant des cotisations et celui des indemnités versées.

Risque de liquidité et de taux : vous reconnaissez-là la tempête parfaite qui a emporté SVB… et qui peut tout à fait avoir un effet similaire sur les assureurs, qui n’avaient pas anticipé de hausse si brutale du coût de l’argent.

Comme l’indique avec honnêteté Thierry Martel, DG du groupe, « On a eu quasiment 300 points de base [de hausse des taux] sur un an. Soit six fois le choc prévu dans Solvabilité 2. C’est quelque chose qui n’a pas forcément été perçu à sa juste valeur, mais je crois que les gens sont un peu en train de se réveiller avec les accidents qui sont en train d’arriver dans le monde bancaire. »

Axa est-elle vraiment immunisée ?

Lors de l’annonce de ses résultats annuels, Axa a pour sa part fait preuve d’un optimisme étonnant.

Malgré la conjoncture, le groupe a décidé d’augmenter de +10 % le dividende, alors que le titre offre déjà un confortable rendement de 6 %. Il procèdera en outre à un rachat d’actions d’un montant-cible de 1,1 Md€.

Peut-être le groupe est-il vraiment mieux géré que la plupart des acteurs du monde de la finance… mais peut-être cet optimisme est-il à mettre sur le compte de la cotation d’Axa en Bourse, qui oblige les dirigeants à conserver un discours positif contre vents et marées.

Le cas de Groupama, positionné sur les mêmes métiers qu’Axa et qui peut se permettre de commenter en toute transparence les situations délicates lorsqu’elles se présentent, incite à la méfiance quant à la surperformance boursière d’Axa au vu de la situation du secteur.

Le marché a salué l’annonce des résultats en offrant au titre une hausse de +7 % en ligne droite. Mais, bien cachée dans les chiffres, se trouve une véritable bombe comptable. Les capitaux propres s’établissaient à 45,4 Mds€ au 31 décembre 2022, en baisse de 25,7 Mds€ par rapport au 31 décembre 2021. Les dépréciations d’actifs ont causé un effondrement de -36 % du matelas de sécurité de l’assureur en un an seulement – et les taux d’intérêt ont continué d’augmenter depuis la fin 2022.

Il suffirait d’une prise de conscience de la fragilité des actifs d’Axa pour faire peur au marché… et l’action pourrait perdre plus de 20 % sans pour autant sous-performer la Société Générale sur un an. Prudence si vous détenez l’action dans votre compte-titres ou au fond de votre PEA.