Les déboires du hedge fund américain Archegos Capital sont d’ores et déjà riches en enseignements et révélateurs de dérives. On aurait cependant tort de crier haro sur le baudet avec l’effet de levier, estime Mathieu Lebrun dans cette analyse.

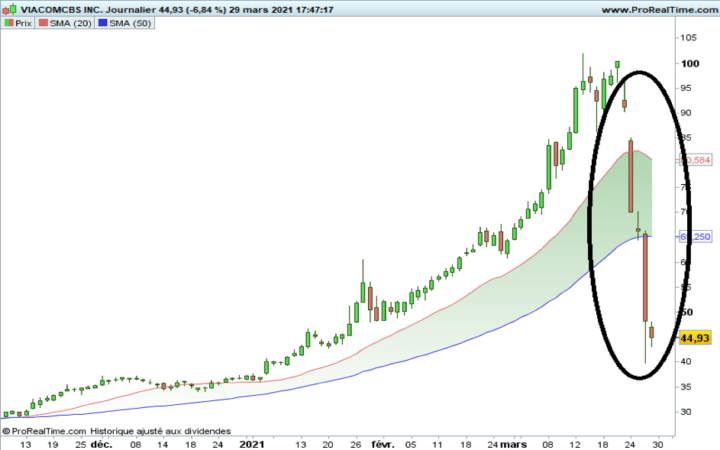

En fin de semaine dernière, plusieurs poids lourds américains de la cote ont été au prises avec d’importants sell off.Parmi eux, le conglomérat américain des médias Viacom a littéralement plongé (cf. le cercle noir sur mon premier graphique ci-après)…

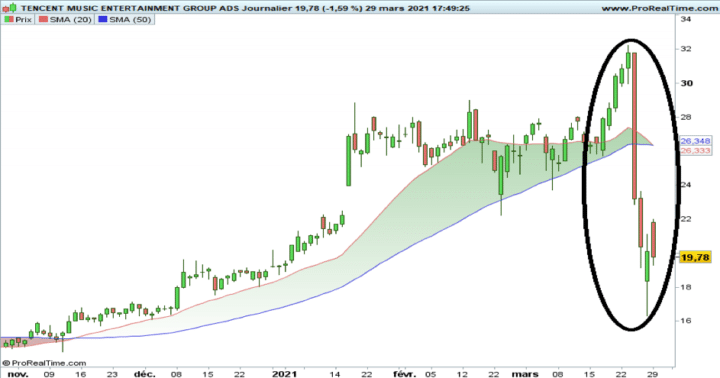

Dans l’Empire du Milieu, Baidu, « l’Alphabet chinois », ou encore le géant Internet Tencent n’ont pas été mieux lotis (cf. là aussi le cercle noir sur mon deuxième graphique).

Les précédents H20 et Softbank

Comme l’écrivait très justement mon confrère Philippe Béchade dans ces colonnes hier, on comprend avec le recul que le défaut d’Archegos Capital Management est directement à l’origine de ces décrochages. En effet, selon le très sérieux Wall Street Journal, ce sont près de 30 Mds$ d’actions qui auraient été liquidées par les banques – au premier rang desquelles Credit Suisse et la japonaise Nomura – qui se sont retrouvées avec la « patate chaude ». Ce que le marché n’a pas tardé à sanctionner hier avec des chutes à deux chiffres (en termes de pourcentages) de ces deux géants de la finance qui ont l’un et l’autre averti sur leurs résultats.

Cette triste histoire n’est pas sans me rappeler les cas d’H20 avec Natixis il y a un an et plus encore du conglomérat Softbank à la fin de l’été dernier, mais que l’on parle des positions du hedge fund américain (et des problèmes d’appel de marge qu’elles ont suscité) ou des surinvestissements sur options sur les géants américains de la tech américain dans le cas de Softbank, le point commun ici a trait aux effets indésirables de l’argent facile des banques centrales. Et plus spécifiquement de la recherche à tout va du meilleur rendement possible (comme avec les obligations à haut rendement, devenues illiquides vers lesquelles H2O s’était tourné) ou, dans le cas d’Archegos, d’effets de levier toujours plus élevés.

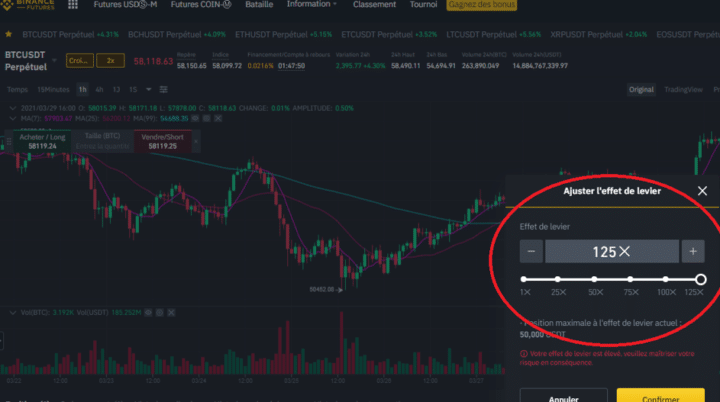

Regardez par exemple ce qu’il est théoriquement possible de faire sur les cryptomonnaies, à savoir prendre un effet de levier de… 125 sur le bitcoin (cf. le cercle rouge sur cette capture d’écran, chez Binance) :

Vu la volatilité naturelle de ce compartiment, un tel recours me semble suicidaire. Pour autant, il ne faut à mon sens pas non plus jeter le bébé avec l’eau du bain car, pour peu qu’on module intelligemment ce curseur, il peut en découler des avantages indéniables.

Le levier d’accord, mais pas n’importe comment !

Même remarque lorsqu’il s’agit d’hedger un portefeuille par exemple. En effet, en supposant que vous ayez 50 000 € d’investis en actions dans le cadre d’un PEA, vous pouvez, en même temps, couvrir tout ou partie via des turbos, des warrants ou tout autre produit dérivé en ne payant que la prime de ces produits. Ce faisant, vous n’avez pas à investir de nouveau autant de capital pour tendre vers le « delta neutre ».

Tout cela pour dire qu’avec un effet levier de « seulement » 5 ou 10, il est tout à fait possible de limiter l’immobilisation en capital nécessaire pour s’exposer a minima (qui plus est, dans le cas du bitcoin, sur un actif très cher dans en valeur absolue).

D’une manière générale, qu’il s’agisse d’une couverture de PEA ou de portefeuille de cryptodevises, dès que l’on trade en levier (CFD, futures ou autres), il est en tout cas primordial – j’insiste ! – d’y associer un stop loss automatique pour contrôler ses éventuelles moins-values.

A défaut, prendre le risque de laisser filer des moins-values latentes, sans pare-feu, peut tout simplement conduire à l’explosion pure et simple de votre compte. Ou à s’exposer aux mêmes déboires que Softbank ou Archegos Capital.