BASF va revoir sa copie. Six ans après l’acquisition des activités agrochimiques de Bayer, le géant industriel allemand a annoncé une nouvelle réorganisation de son groupe, synonyme de spin-offs de ses activités. Voyons avec Etienne Henri s’il est judicieux de souscrire à l’offre ou non…

En début d’année, j’attirais votre attention sur le fait que le contexte boursier et les limites atteintes par la croissance organique des entreprises allait inciter les grands groupes à se réorganiser.

La thèse d’investissement était de parier sur le fait que les conglomérats allaient procéder à des scissions afin d’effacer leur décote. En effet, ce statut conduit les marchés à moins valoriser les activités lorsqu’elles sont regroupées au sein d’une unique entité, que lorsqu’elles sont cotées indépendamment.

Première cible potentielle, Vivendi. Pour mieux valoriser ses différents métiers, le groupe a confirmé fin juillet son intention de coter séparément Canal+, Havas et ses activités d’édition et de distribution (sous la dénomination Louis Hachette Group). La décision pourrait être prise dès ce mois-ci, et être soumise à l’approbation des actionnaires lors d’une assemblée générale exceptionnelle tenue au mois de décembre.

Avant Vivendi, Sodexo s’est séparée de sa branche Sodexo Benefits & Rewards Services en l’introduisant à la Bourse de Paris sous le nom de Pluxee. Et comme il est de coutume, les actionnaires existants ont réalisé un véritable hold-up au détriment des nouveaux arrivants. En à peine plus de six mois, l’action Pluxee a perdu -36 % de sa valeur – les montants levés lors de l’IPO, eux, restants acquis pour Sodexo.

Pour qui veut encore profiter de la mécanique bien huilée des spin-offs cette année, il reste un dossier particulièrement adapté : BASF. Le conglomérat allemand, qui fait face à un ralentissement de nombre de ses activités du fait de la situation macro-économique outre-Rhin, ne peut plus faire l’économie d’une réorganisation.

Il y a quelques jours, la direction a publié un communiqué indiquant lancer un grand ménage dans ses différentes activités. Ne seront conservées dans la maison mère que les « activités principales », tandis que les autres pourront voler de leurs propres ailes. Au vu de la taille de BASF (69 Mds€ de chiffre d’affaires l’an passé) et de sa diversification, le plus probable n’est pas que le groupe se scinde en seulement deux entités comme l’avait fait Technicolor, mais plutôt qu’il donne naissance à une myriade de nouvelles entreprises.

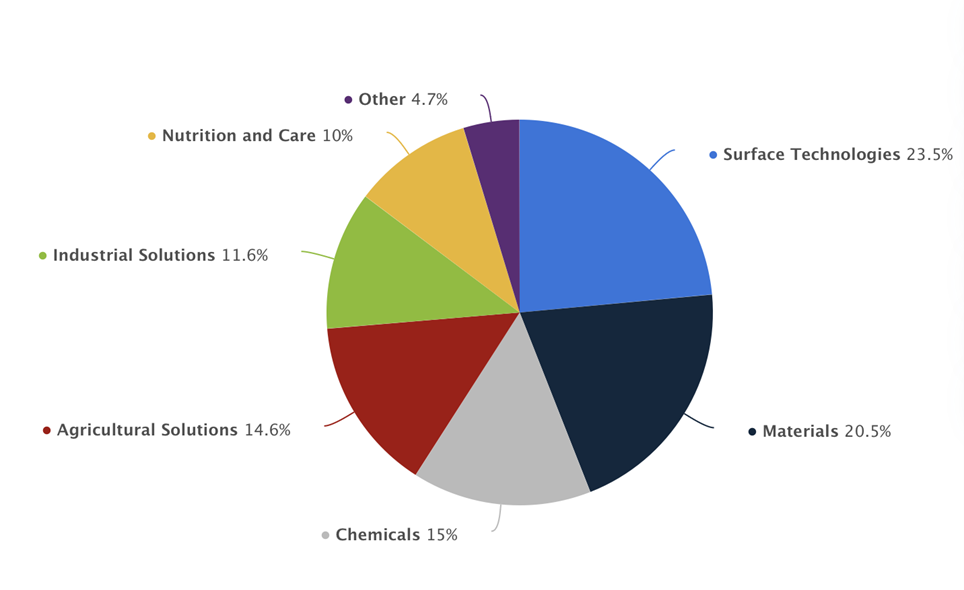

Ventilation des revenus 2023 de BASF par secteur d’activité : le groupe est une véritable pieuvre industrielle. Infographie : Statista

Chaque spin-off sera l’occasion de faire entrer de l’argent frais dans les caisses de la maison mère. Et comme toujours, ce sont les actionnaires historiques qui devraient rafler la mise en profitant de l’engouement des nouveaux entrants.

BASF : un revirement stratégique inévitable

Le nouveau dirigeant du groupe, Markus Kamieth, a brisé un tabou lorsqu’il a publiquement confié aux investisseurs qu’il « ne devrait pas être l’objectif de BASF d’être le plus gros [chimiste] au monde ». C’est pourtant cette voie que suivait avec assiduité le groupe de Ludwigshafen ces dernières années.

En 2018, BASF a fait les gros titres en rachetant des activités agrochimiques de Bayer pour un montant de 7,6 Mds€. Outre les licences sur les produits chimiques dédiés à l’agriculture, le groupe a vu ses effectifs bondir de 4 500 personnes suite à ce rachat.

En 2021, le groupe se renforçait dans les batteries au lithium en débloquant plus de 650 M€ pour faire grossir BASF Shanshan Battery Materials, une co-entreprise basée en Chine co-détenue avec le groupe Shanshan. En rachetant quatre sociétés pour les intégrer, le groupe a encore ouvert un nouveau front industriel et fait grossir ses effectifs de 1 600 personnes.

BASF, qui compte plus de 111 000 employés, est devenu un paquebot trop dur à manœuvrer dans un contexte économique changeant. Bien que très internationalisé (l’Europe ne représente que 40 % de son chiffre d’affaires), il a été heurté de plein fouet par la fin du modèle allemand qui reposait sur l’abondance d’énergie quasi-gratuite.

L’an passé, le chiffre d’affaires du groupe s’est contracté de 20 %, passant sous les 69 Mds€. Du fait de la hausse des prix de l’énergie, son bénéfice s’est effondré de -45 %, à moins de 4 Mds€. Une tendance inquiétante alors que l’activité avait réussi à se maintenir, depuis 2021, au-dessus de son niveau pré-Covid (59 Mds€ de chiffre d’affaires annuel).

Une fenêtre de tir à ne pas manquer

Markus Kamieth peut remercier le bol d’air apporté par les chiffres du premier semestre, durant lequel la trajectoire des comptes s’est quelque peu améliorée. Le chiffre d’affaires s’est établi à 33,7 Mds€, en baisse de seulement 10 % sur un an. Les bénéfices étaient également en voie de stabilisation, avec une chute annuelle réduite à -15 %.

La direction profite de ce relatif raffermissement de l’activité pour vendre aux actionnaires potentiels la possibilité d’acheter les actifs sur un point bas.

La stratégie dévoilée ces derniers jours consiste à recentrer l’activité du groupe sur la chimie, les matériaux, les solutions industrielles et la branche dédiée à la nutrition et aux soins, gardant environ 40 Mds€ de chiffre d’affaires sous la houlette de BASF.

Dans le même temps, la division de catalyse et métaux précieux, les revêtements, les matériaux de batteries et les solutions agricoles (celles-là même qui étaient rachetées à grands frais ces dernières années) seraient logées dans des structures ad hoc.

Si des acheteurs directs ont déjà été trouvés pour certaines branches (l’activité de revêtement mural aurait déjà trouvé preneur au Brésil), les autres devraient être cotées en Bourse. Les activités agrochimiques achetées à Bayer, qui apportent un chiffre d’affaires de plusieurs milliards par an, seraient un des plus gros morceaux détachés du conglomérat.

Pour faire miroiter un rebond de la rentabilité des opérations, BASF prévoit aussi de couper largement dans les investissements, notamment en Europe où les coûts de l’énergie et de main d’œuvre pèsent sur les bénéfices. Mais, comme toujours lors des opérations de réorganisation, la pertinence des grands virages stratégiques ne sera en réalité pas déterminante pour le succès de l’opération. Car une fois que les divisions sont cotées indépendamment, leur bonne santé et leur évolution ne concerne plus leur ancienne maison mère qu’à hauteur du capital qu’elle aura bien voulu conserver…