Les récentes mesures économiques de l’administration Trump (ou Trumponomics) provoquent des réactions contrastées sur les marchés financiers. Entre la chute d’Accenture et la flambée des prix du cuivre, les investisseurs doivent naviguer dans un environnement incertain et volatile. Décryptons ces tendances et leurs implications pour l’économie mondiale avec Etienne Henri.

Alors que les effets des nouvelles mesures de l’administration Trump sur l’économie réelle sont encore hypothétiques, les marchés réagissent violemment pour tenter d’anticiper comment le tissu économique évoluera en 2025.

Ces dernières semaines, c’est bien sûr l’évolution à la baisse des grands indices américains et du dollar face à l’euro qui a fait la Une de la presse économique. Si cette tendance est effectivement importante de par son ampleur et du fait du signal de défiance généralisé qu’elle envoie, elle cache des mouvements sectoriels tout aussi forts.

Les Trumponomics de 2025 (mesures économiques générales portées par le président américain) sont une version sous stéroïdes de celles de son premier mandat. Certains mouvements observés après l’élection de 2016 se reproduisent aujourd’hui, laissant anticiper une évolution identique, tandis que d’autres signent un changement radical de perception du marché. Leur point commun : être causés par les barrières douanières et générer des mouvements de marché brutaux, à la baisse comme à la hausse.

Côté défiance : Accenture. Le géant du conseil cède 12 % depuis le début de l’année et 15 % sur un mois. Côté panique haussière : le cuivre. Le métal rouge s’arrache à la hausse aux Etats-Unis, et voit son prix sur place se décorréler de sa valeur à Londres. Des mouvements de marché à traiter prudemment pour ceux qui sont exposés à ces compartiments.

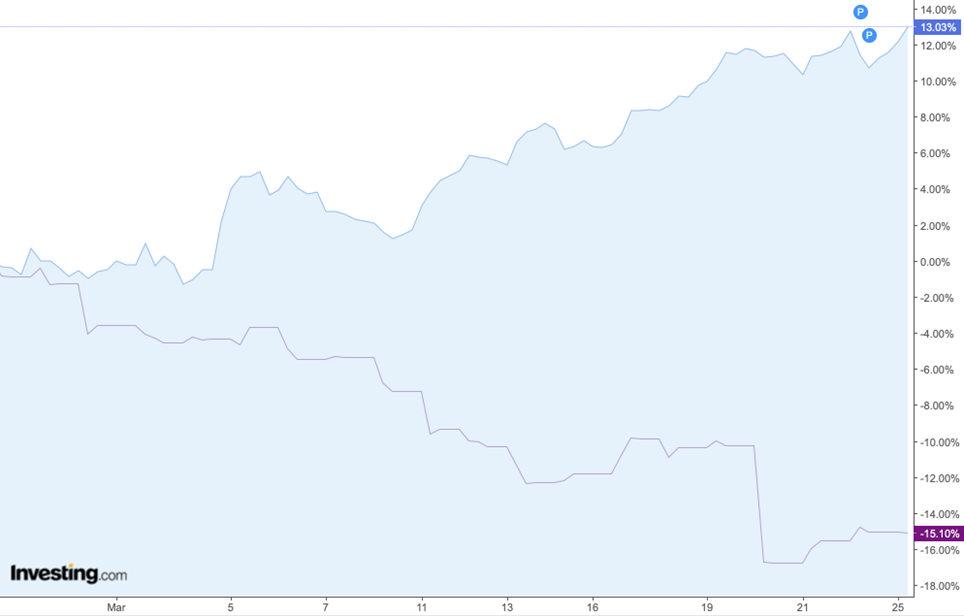

Evolution comparée du prix des contrats à terme sur le cuivre (en bleu) et de l’action Accenture (en violet) sur un mois. Infographie : Investing.com

Trumponomics : une foire d’empoigne de court terme sur le cuivre ?

Le mois dernier, Donald Trump a annoncé travailler sur une nouvelle salve de barrières douanières frappant les importateurs de cuivre – autant dire tout le tissu industriel.

Les résultats ne se sont pas fait attendre : selon les estimations de Bloomberg, pas moins de 500 000 tonnes de cuivre se trouveraient, à fin mars, sur des navires à destination des Etats-Unis. Il s’agit d’un chiffre plus de sept fois supérieur aux volumes habituels, qui ne sont que de 70 000 tonnes par mois.

Au vu de cette fièvre acheteuse sur le cuivre livré aux Etats-Unis, le fait que les cours des futures n’aient bondi que de 12 % sur un mois relève presque du miracle. Les industriels américains peuvent se féliciter que l’annonce ait eu lieu dans un contexte de surabondance d’offre.

A court terme, la hausse des cours aux Etats-Unis est donc tout à fait justifiée – et la prime par rapport au cuivre coté à Londres, qui ne prend que 5,4 % sur la même période, s’explique tout aussi aisément. Dans les semaines à venir, la valeur du métal rouge devrait s’équilibrer des deux côtés de l’Atlantique, et de nombreux traders pourraient être tentés de jouer la hausse du cuivre sur le LME [NDLR : London Metal Exchange, principale bourse mondiale pour les métaux non ferreux, dont le cuivre].

Cependant, gare à ce que nous enseigne l’Histoire : lors du premier mandat de Trump, le cours du cuivre livré aux Etats-Unis s’était aussi envolé, avant de retrouver les niveaux en vigueur en Europe. Mais la réconciliation ne s’était pas faite par une hausse sur le Vieux continent : ce sont en réalité les prix aux Etats-Unis qui avaient baissé lors de la phase de déstockage qui s’était inévitablement ensuivie.

Mieux vaut donc éviter de jouer ce mouvement de panique qui ne pourra, au vu des volumes déjà en jeu, qu’être temporaire. L’industrie américaine, quel que soit le niveau des taxes mises en place par l’administration, n’a pas besoin de 500 000 tonnes de cuivre par mois. Les tonnes de métal qui vont se déverser dans les entrepôts dans les prochaines semaines ne seront pas vendues à prix d’or – d’autant que les indices pointant vers une récession cet été se font de plus en plus nombreux.

Accenture : des doutes sur la solidité de l’économie américaine

Le signal d’alarme envoyé sur le dossier Accenture est plus problématique sur le long terme.

La valeur de l’action s’est effondrée lors de la publication de ses derniers résultats. Non seulement le bénéfice s’est établi sous le consensus des analystes, mais son P-DG a en prime indiqué que les « coupes budgétaires pilotées par Elon Musk nuisaient à l’activité [du groupe] ». Alors que le géant du conseil est très dépendant des contrats publics, le P-DG a dû avouer aux actionnaires que la direction « prévoit encore plus d’incertitude à mesure que le gouvernement fait évoluer ses priorités et que de nouvelles décisions sont annoncées ».

De plus, selon la banque d’investissement Jefferies, les coupes budgétaires fédérales pourraient avoir un effet encore plus important sur le chiffre d’affaires d’Accenture alors que ses autres grands clients sont, eux aussi, à la merci d’une contraction de l’activité provenant de Washington. Pire encore, l’attentisme aurait gagné cette clientèle de grands comptes avec des contrats qui seraient suspendus « par prudence ».

Même son de cloche chez Morgan Stanley, qui considère que le groupe évolue désormais en « environnement difficile ».

Le marché se devait de prendre acte de ce nouveau contexte, qui ne justifie plus le ratio de valorisation de 30 fois les bénéfices encore en vigueur jusqu’en début d’année.

La lente glissade de ces dernières semaines (-17 % entre le 19 février et le 19 mars) s’est donc terminée en dégringolade lorsque le titre a abandonné plus de 8 % sur une seule journée. Une telle chute en une séance de cotation est généralement signe de capitulation des acheteurs et il peut être tentant de jouer le rebond… mais avec un ratio cours/bénéfice encore supérieur à 24, la probable contraction de l’activité d’Accenture n’est toujours pas complètement intégrée dans les cours.

Restez à l’écart du dossier, et globalement de toutes les valeurs américaines dont la santé dépend d’un gouvernement généreux et au comportement prévisible. La poule aux œufs d’or fédérale n’est plus, et le marché n’a pas encore totalement réalisé ce changement de paradigme.