Après le choc provoqué par DeepSeek dans le domaine de l’Intelligence Artificielle, des questions commencent à se poser sur les annonces fracassantes de l’entreprise. Finalement, son outil d’IA ne serait pas aussi révolutionnaire qu’on le prétendait… Au-delà des rivalités technologiques qui persistent, la question de la valorisation des acteurs majeurs du secteur se pose : les cours actuels sont-ils encore justifiés ?

Les annonces de la startup chinoise DeepSeek (qui a lancé un modèle concurrent du célèbre ChatGPT), font couler beaucoup d’encre depuis le début de la semaine sur la planète finance.

Il faut dire que selon les déclarations faites, cette IA rivaliserait en termes de performance avec la star d’OpenAI, mais pour des coûts nettement moindres : on parlerait seulement de dizaines de millions de dollars investis tout au plus pour DeepSeek, comparés aux milliards de dollars déboursés pour ChatGPT par exemple ; ce qui reviendrait à « 1/30e du coût des modèles d’IA comparables ».

DeepSeek : des chiffres à prendre avec du recul

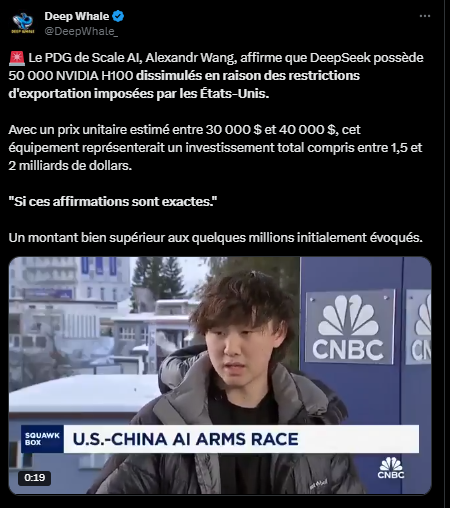

Première remarque sur ces chiffres : il faut à mon sens les prendre avec du recul. Car selon certains experts, la société DeepSeek possèderait bien plus que les 2 000/3 000 puces Nvidia évoquées, mais les dissimulerait pour cause de restrictions imposées par les Etats-Unis. Cela signifierait qu’en réalité, DeepSeek a effectivement investi des sommes considérables pour s’imposer sur le marché de l’IA.

Source : Deep Whale sur X

De plus, quelques interrogations ont émergé quant à la pertinence des tests et résultats obtenus qui, selon certains audits, pourraient être très variables (voire décevants).

Par ailleurs, alors que DeepSeek fait partie des applications d’IA les plus téléchargées sur l’App Store (comme je l’indiquais dans mon dernier article), il semble que des soucis d’accessibilité pourraient freiner son succès comme en Italie par exemple.

Maintenant, il est vrai que si les chiffres avancés par DeepSeek se confirment, il deviendrait rapidement difficile de continuer à justifier certaines valorisations dans l’IA, celle de Nvidia en tête.

IA : des annonces en pagaille

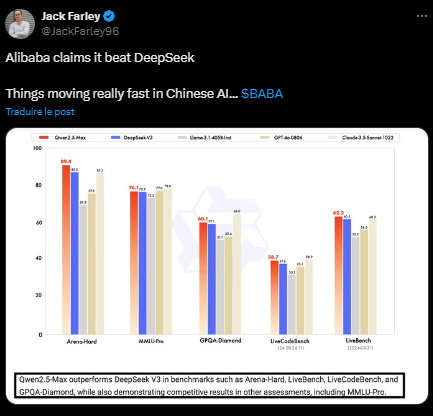

Comme un malheur n’arrive jamais seul (pour Nvidia en tout cas), on apprenait aussi avant-hier qu’un autre acteur chinois, plus connu, à savoir Alibaba, avait une annonce à faire dans l’IA : il est capable de faire mieux que DeepSeek.

Source : Jack Farley sur X

Je trouve le timing des annonces de ces acteurs vraiment bien choisi (presque trop bien).

Outre le fait que les marchés chinois restent fermés jusqu’à la semaine prochaine pour le Nouvel An lunaire, ces annonces ont été faites juste après celles de Donald Trump concernant son fameux projet Stargate, censé asseoir la position dominante des Etats-Unis dans l’Intelligence Artificielle.

Le tout juste avant que plusieurs géants de la tech américaine ne commencent à livrer leurs chiffres trimestriels (comme Microsoft ou encore Meta Platforms hier soir). Difficile de faire plus à propos pour couper l’herbe sous le pied de ses concurrents.

Quel impact pour les mois à venir sur Nvidia ?

La question à un million de cette fin janvier, et que l’on me pose de manière récurrente depuis lundi (d’où mon nouvel article ce jour sur le sujet), est la suivante : « La baisse de lundi sur les marchés n’était-elle qu’un feu de paille ? Ou au contraire, s’agit-il seulement du top départ d’une baisse plus marquée ? »

Je salue au passage Gérard qui se reconnaîtra ici s’il me lit :

Dans le même style, j’ai également reçu un mail de Dominique (que je n’ai pas repris), qui me demandait en substance : « Que faut-il croire ? Les stars américaines de l’IA seront-elles bientôt détrônées par la concurrence ? Est-ce un simple incident de parcours ? ».

Entre d’un côté, l’éventualité d’un top majeur et, de l’autre, JP Morgan qui a réaffirmé son optimisme en début de semaine, qui a raison ?

Me concernant, je pense que la vérité est entre les deux.

D’un côté, non, je ne pense pas que l’IA va s’arrêter, et que Nvidia va tomber aux oubliettes et être détrôné du jour au lendemain.

Pour autant, comme je l’évoquais dans mon article de mardi, la prudence qui est la mienne depuis l’été dernier sur la valeur est toujours d’actualité.

Alors que les insiders vendaient, (même Nancy Pelosi a encaissé en fin d’année), et sachant que les réactions post-publications étaient de moins en moins haussières, l’émergence de concurrents directs sur la thématique n’est pas de nature à me faire changer mon fusil d’épaule. Au contraire même, j’ai envie de dire que cela renforce ma méfiance.

D’où ma réponse à Gérard d’hier : remontez nettement vos stops. Personnellement, si j’avais des actions Nvidia en portefeuille (malheureusement cela n’a jamais été le cas), j’encaisserais ma plus-value (surtout si elle est très importante comme cela semble être le cas pour Gérard).

Entre le risque de sortie par le bas du canal ascendant de moyen terme sur la valeur (visible en grisé sur le graphique hebdomadaire ci-dessous) …

… et la situation à risque toujours en place sur le SOXX (l’indice des semi-conducteurs)…

… je ne suivrais pas l’engouement des particuliers américains qui ont visiblement profité de la baisse de lundi pour revenir massivement sur Nvidia.

Source: Grégoire Favet sur X

Je prendrais mes profits sur la valeur, et ce malgré la publication engageante du néerlandais ASML hier matin par exemple. (Au passage, en parlant de publications d’entreprises, deux géants européens ont connu des fortunes diverses avec LVMH qui, contrairement à ASML, n’aura pas suivi les Richemont et autres Burberry avant lui).

Je me trompe peut-être, mais je m’attends désormais plus à revoir Nvidia sous les 100 $ à court terme, qu’à voir la valeur aller chercher de nouveaux records.

Soit dit en passant, tout le monde se trompe un jour où l’autre sur les marchés. La question centrale est de savoir combien vous perdez quand vous avez tort et combien vous gagnez quand vous avez raison.

D’ailleurs, en parlant de gains, (car il m’arrive tout de même d’avoir raison), dans La Bourse au Quotidien Pro, l’actualité sur Alibaba est venue nous offrir une nouvelle PBP de plus de 15 % hier après-midi à l’ouverture US (en cash action) sur ma cible des 100 $, cf. virgule verte ci-dessous.

Initialement mal embarqué en fin d’année, mon stop à 79,50 $ a tenu le mois dernier, à quelques centimes près (d’où l’importance de mes niveaux). Ensuite, le contact avec le support ascendant et l’actualité récente ont contribué à relancer la dynamique, et donné raison à ma stratégie Long Alibaba / Short Nvidia…