Quand les turbulences secouent la finance, Klépierre reste ancré : dans un contexte de forte volatilité, la société immobilière affiche des performances solides et une capacité à rassurer les marchés, prouvant que lorsqu’il est bien géré, l’immobilier commercial reste un rempart face aux incertitudes économiques.

Les marchés ne s’y sont pas trompés.

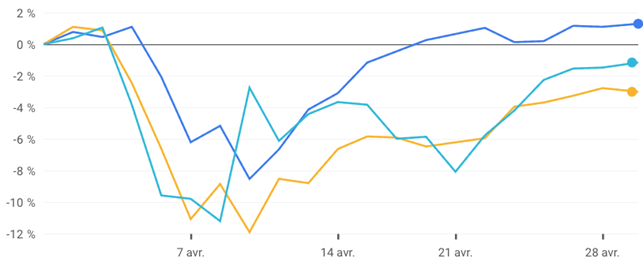

Durant le Trump krach de la première semaine d’avril, tandis que le S&P 500 abandonnait 9,9 % en ligne droite et que le CAC 40 cédait jusqu’à 11 %, le titre Klépierre faisait preuve d’une remarquable résilience en ne baissant que de 6,2 %.

Mieux encore, dès le 17 avril, la baisse était oubliée et le titre retrouvait son niveau du 31 mars.

Ce jour-là, et malgré la vague de soulagement qui balayait les bourses mondiales, le CAC 40 était encore à -6 % depuis la fin mars, tout comme le S&P 500. Les jours suivants ont été encore plus favorables à la foncière. Tandis que les indices mondiaux avaient le plus grand mal à finir le mois à l’équilibre, le titre Klépierre continuait sa hausse, jusqu’à afficher +1,3 % au 29 avril.

Evolution comparée de l’action Klépierre (en bleu foncé), du S&P 500 (en turquoise) et du CAC 40 (en jaune), entre le 31 mars et le 29 avril. Source : Publications Agora

En cette période troublée, et alors que nombre de thèses d’investissement populaires cet hiver sont remises en question, les investisseurs ont voté avec leur portefeuille. Pour eux, la foncière cotée n’est pas une valeur cyclique qui risque d’être emportée par la récession : c’est un refuge en ces temps de faible visibilité.

Les chiffres trimestriels de la société, publiés à la fin du mois, sont venus leur donner raison. Non seulement son activité se porte bien, mais ses revenus locatifs s’établissent même en hausse sur le début d’année – une tendance rassurante alors que certains de ses clients se trouvaient cet hiver dans une situation délicate.

Le groupe jugé aussi fiable qu’un Etat

Klépierre loue ses espaces commerciaux à travers l’Europe.

Pour certains analystes, la foncière est prisonnière d’une clientèle professionnelle qui arrive à la fin de son modèle d’affaires. Il est vrai que ses clients comme Zara, H&M ou encore Sephora sont heurtés de plein fouet par le changement d’habitude des consommateurs.

L’arrivée de la fast fashion vendue sur Internet a rendu bien moins pertinente la multiplication des boutiques dédiées à la vente de vêtements.

Malgré tout, le chiffre d’affaires des commerçants occupant des espaces possédés par Klépierre a fait preuve d’une belle résilience, avec une hausse de 2 % sur un an. L’augmentation du taux d’occupation financière, de 96 % à 96,5 %, a permis au bailleur d’être en position de force pour négocier des augmentations de loyers.

Ainsi, ses revenus locatifs nets ont augmenté de 2,9 % sur un an à périmètre constant, une hausse 110 points de base supérieure à l’indexation. Du fait de l’acquisition récente de RomaEst, les loyers totaux ont augmenté de 3,5 % à périmètre courant.

L’acquisition du plus grand centre commercial d’Italie a permis à Klépierre d’augmenter ses loyers encaissés de 3,5 % sur un an. Photo : Klépierre

Le groupe continue d’avoir les faveurs des marchés, ce qui lui permet de se financer à des taux très attractifs. Il a notamment émis début avril une obligation verte de 105 M€, qui lui permet de couvrir la quasi-totalité de ses besoins de refinancement pour 2025. Quelques jours avant l’annonce des résultats, les agences de notation S&P et Fitch ont chacune relevé la note de la dette de Klépierre, en lui octroyant respectivement les grades A- et A, assortis d’une perspective stable.

Là aussi, la confiance des grosses mains se retrouve dans les chiffres : pour placer sa souche obligataire à 10 ans, Klépierre n’a dû offrir aux prêteurs qu’un rendement de 3,56 % par an. A titre de comparaison, la dette à 10 ans de l’Etat français s’échangeait le même jour sur la base d’un rendement de 3,47 %, soit à peine 10 points de base de moins – il est d’ailleurs remonté à 3,59 % depuis. Cette prime de risque infime prouve que, pour les marchés financiers, la signature de Klépierre vaut autant que celle de Bercy. Il faut dire que notre République était loin d’avoir bouclé ses besoins de refinancement 2025 au mois d’avril…

Klépierre : une activité immunisée contre les droits de douane

Outre ces bonnes nouvelles immédiates, l’horizon à plus long terme se dégage pour Klépierre. Le poids que fait peser la fast fashion en provenance directe de Chine sur la vente de vêtements et de bibelots en boutique pourrait toucher à son terme.

La semaine dernière, la France a proposé à la Commission européenne de hâter la fin de la franchise de taxes pour les petits colis, qui n’était pas envisagée avant 2028.

Les barrières douanières décidées récemment aux Etats-Unis n’auront, de leur côté, pas d’effet significatif sur le modèle d’affaires des locataires de Klépierre, qui compte sur une progression de ses bénéfices.

Cette année, l’excédent brut d’exploitation est attendu en hausse de 3 %, tandis que la génération de cash-flow devrait s’établir entre 2,6 et 2,65 € par action. De quoi couvrir largement le dividende annuel de 1,85 € détaché au titre de l’exercice 2024, dont 0,925 € seront versés au mois de juillet.

Avec un rendement annualisé de près de 5,9 %, la foncière cotée reste un excellent moyen d’être exposé à l’immobilier commercial en touchant une rémunération supérieure à celle versée par la plupart des SCPI. Le tout avec des frais de transaction réduits, pas de droits d’entrée ni de délai de jouissance, et avec une liquidité incomparable.