Alors que Washington menace d’imposer une surtaxe de 50 % sur les importations de métaux, les producteurs européens retiennent leur souffle. Parmi eux, Eramet, l’un des derniers acteurs français du secteur, qui voit une nouvelle ombre planer sur son avenir déjà fragilisé depuis la fin de la pandémie. L’annonce, faite le 30 mai par Donald Trump, ravive les tensions commerciales et fait craindre des répercussions lourdes pour le groupe, qui destine une part significative de sa production au marché américain. Un coup dur pour une entreprise qui peine à retrouver son niveau d’avant-crise, malgré les nombreux atouts dont elle dispose…

La semaine dernière, le groupe minier Eramet a remanié sa direction. Lors de l’assemblée générale, les actionnaires ont approuvé la dissociation du mandat de président et de directeur général.

Christel Bories, qui cumulait les deux fonctions depuis huit ans, reste à la présidence, tandis que la direction est désormais confiée à Paulo Castellari.

Pour le groupe français, ce changement intervient dans un contexte particulièrement difficile. Si Eramet peut se targuer d’être l’un des derniers groupes miniers français d’envergure internationale, ses performances boursières, financières et opérationnelles récentes mettent la patience des actionnaires à rude épreuve.

L’an dernier, son chiffre d’affaires s’est contracté de 10 %. En données ajustées, son Ebitda a plongé de -17 % tandis que le résultat net de base par action s’est effondré de 87 %, passant de 3,8 € en 2023 à 0,5 € en 2024.

Fort logiquement, les marchés ont durement sanctionné le dossier, et le titre abandonne plus de la moitié de sa valeur sur douze mois.

Evolution de l’action Eramet sur un an. Infographie : TradingView

Les investisseurs tricolores seraient pourtant en droit d’attendre une performance supérieure pour ce groupe industriel qui dispose encore de solides atouts et de plusieurs relais de croissance, notamment dans le lithium, grâce à un projet d’extraction géothermale en Alsace.

Dès sa prise de fonction, Paulo Castellari aura pour délicate mission d’inverser la vapeur et de faire du groupe minier la machine à cash qu’il mérite d’être. Une situation qui n’est pas sans rappeler celle de la Société Générale en 2023, avec un changement à la tête du groupe en plein marasme qui s’est conclu par un rebond historique de l’action.

Une situation difficile à court terme

L’an passé, les comptes du groupe minier ont été durement affectés par la volatilité des prix du manganèse et la baisse du prix du nickel. Si le premier a finalement vu sa contribution au chiffre d’affaires rester stable aux alentours de 2 Mds€ sur l’année, le second a vu la sienne plonger de 15 %, tandis que sa contribution à l’Ebitda s’effondrait de 38 %.

Le début d’année 2025 a été à peine plus positif, avec un chiffre d’affaires global stable à 742 M€ en ajusté, le groupe ayant réussi à compenser la baisse des volumes (-5 %) par un effet de prix positif (+3 %) et une évolution favorable des taux de change (+3 %). Les difficultés sociales, opérationnelles et logistiques rencontrées au Gabon ont également provoqué une baisse significative (-15 %) des volumes de minerai de manganèse.

Les nouvelles macro-économiques récentes ne sont pas non plus encourageantes. Les alliages de manganèse sont principalement consommés par la Chine, et les volumes dépendent directement du dynamisme de l’activité de « l’usine du monde ». Et si le groupe était peu concerné par la première salve de droits de douane décidée aux Etats-Unis, qui ne portait que sur l’acier et l’aluminium, les nouvelles mesures annoncées sont plus inquiétantes. Elles risquent fort de s’appliquer au manganèse importé sur son site de Marietta (Ohio), qui fournit les aciéristes locaux à partir de minerais provenant de l’étranger.

Le site de Marietta, qui produit 110 000 tonnes d’alliages de manganèse par an aux Etats-Unis, risque de subir les foudres de Donald Trump. Photographie : Eramet

Ces vents contraires ont conduit nombre d’investisseurs à quitter le navire, et le cours du groupe ne s’échange plus qu’autour des 50 € en ce début de mois de juin – soit une baisse de près de 70 % depuis son sommet de 2022.

A plus long terme, pourtant, les raisons d’être optimiste sur le dossier ne manquent pas.

Les gisements de croissance existent pour Eramet

La situation que traverse Eramet n’a rien d’exceptionnel – les métiers de la mine étant par nature cycliques. Le manque de dynamisme actuel des marchés du manganèse et du nickel s’explique par le ralentissement de l’économie mondiale, moins vigoureuse qu’à la sortie de la pandémie. Mais il n’a rien d’inquiétant pour qui investit en ayant pour horizon de temps la fin de la décennie.

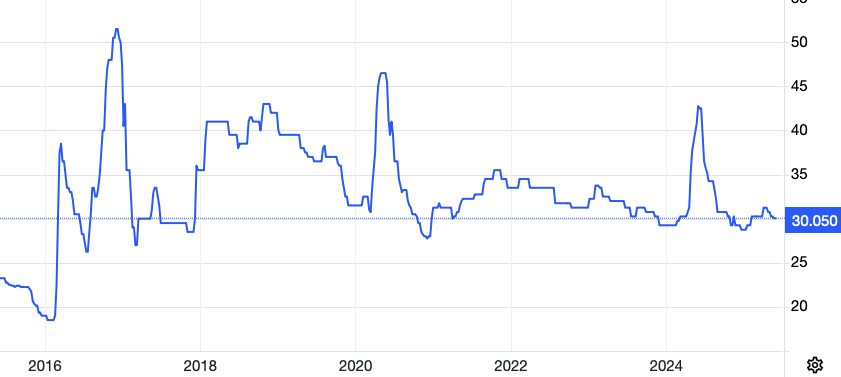

Le prix du manganèse sur le marché chinois, (la référence de prix en la matière), s’est d’ailleurs fermement appuyé sur son support des 30 yuans qui n’a plus été durablement franchi à la baisse depuis 2016. Il s’est même offert une incursion au-dessus des 40 yuans au printemps dernier.

Evolution du prix du manganèse sur dix ans : les 30 yuans représentent un plancher solide. Infographie : TradingEconomics

Cette année, Eramet débute par ailleurs la production de lithium après la mise en service de sa mine en Argentine, qui a commencé à produire du carbonate de lithium le 24 décembre 2024. A l’automne dernier, le Français a repris la pleine propriété de cette mine en rachetant pour 699 M$ (soit 663 M€) les 49,9 % de son partenaire dans leur co-entreprise Eramine. Il a fait main basse à cette occasion sur la totalité du gisement et de l’usine de Centenario, ainsi que sur le gisement d’Arizaro.

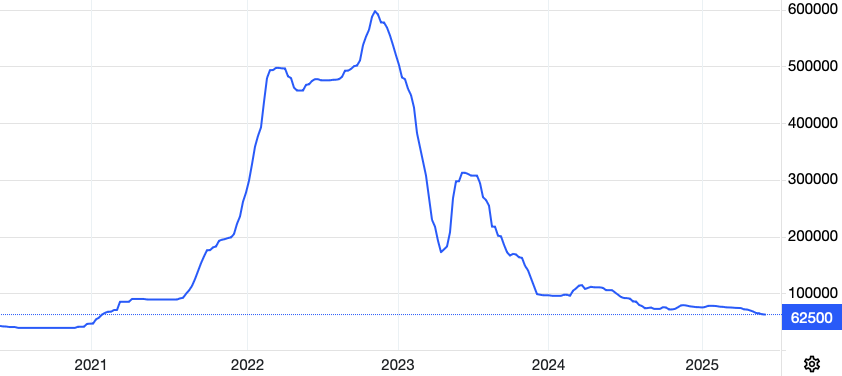

En rythme de croisière, le site argentin devrait être capable de produire du carbonate de lithium aux environs de 5 000 $ la tonne, contre un prix de marché actuel de l’ordre de 9 000 $. Le marché du lithium est par ailleurs particulièrement déprimé depuis dix-huit mois, et le potentiel de baisse est désormais limité.

Evolution du prix du carbonate de lithium sur 5 ans. A 62 500 CNY (8 700 $) par tonne, le potentiel de baisse se réduit. Infographie : TradingEconomics

En cas de retour du prix du carbonate de lithium dans une fourchette de 15 000 à 20 000 $ par tonne, la production du site argentin apporterait entre 210 et 315 M$ par an d’Ebitda au groupe.

En parallèle, Eramet poursuit son projet de production de lithium hexagonal. En collaboration avec Electricité de Strasbourg, il vise à utiliser la technologie d’extraction directe du lithium, déjà utilisée en Argentine, pour récupérer directement l’or blanc sans passer par la phase d’évaporation. Plus rapide et moins néfaste pour l’environnement, cette méthode permettrait d’extraire jusqu’à 10 000 tonnes de lithium par an du sous-sol alsacien. Une production locale, gage de souveraineté industrielle et énergétique, qui pourrait être vendue directement aux industriels européens.

Avec ces relais de croissance, Eramet est un bon véhicule d’investissement pour jouer un futur rebond de l’économie mondiale. La patience sera de mise, mais le potentiel est là : au printemps 2008, l’action s’échangeait à plus de 650 € – un prix 1 200 % supérieur au cours actuel, alors que les besoins anticipés en métaux industriels n’étaient qu’une fraction de ceux estimés aujourd’hui.

QUE FAUT IL FAIRE?

VENDRE. OU. GARDER ???

Bonjour Monsieur Ponsin,

comme vous avez pu le voir, Etienne Henri a conclu son article sur cette note : « Avec ces relais de croissance, Eramet est un bon véhicule d’investissement pour jouer un futur rebond de l’économie mondiale. La patience sera de mise, mais le potentiel est là : au printemps 2008, l’action s’échangeait à plus de 650 € – un prix 1 200 % supérieur au cours actuel, alors que les besoins anticipés en métaux industriels n’étaient qu’une fraction de ceux estimés aujourd’hui. »

A bientôt !

La rédaction