Les tensions géopolitiques se sont quelque peu apaisées ce week-end, insufflant un vent d’optimisme sur les marchés financiers. Dans ce climat plus serein, les minières s’illustrent à nouveau avec une opération de consolidation majeure – signe que la fièvre des fusions-acquisitions est loin d’être retombée…

Jacques Chirac le disait : « les emmerdes, ça vole toujours en escadrilles ».

Eh bien hier, sur les marchés, c’était l’inverse, après un alignement des planètes sur le front du newsflow international. Pour résumer :

– un cessez-le-feu a été annoncé samedi 10 mai entre l’Inde et le Pakistan, faisant suite à un début de mois compliqué ;

– la situation entre l’Ukraine et la Russie pourrait se décanter, même si sur ce point, si rien n’est encore gagné. La rencontre Poutine/Zelenski ce jeudi en Turquie sera déterminante pour la suite, sachant que même Donald Trump sera de la partie ;

– sur le front de la guerre commerciale entre les Etats-Unis et la Chine, une amélioration semble se profiler. Samedi dernier, une rencontre s’est tenue en Suisse entre le Secrétaire au Trésor américain, Scott Bessent, et le vice-Premier ministre chinois, He Lifeng. D’après le communiqué officiel publié hier matin à 9h (heure française), une nette désescalade se met en place. Comme cela avait déjà été observé le jeudi 8 mai, après l’accord conclu avec le Royaume-Uni, les droits de douane entre Pékin et Washington sont désormais fortement réduits. Concrètement, pendant une période de 90 jours, les taxes américaines sur les importations chinoises seront abaissées à 30 % (contre 145 % initialement), tandis que les droits de douane chinois sur les produits américains passeront de 125 % à seulement 10 % dans l’immédiat.

Cet ensemble a conduit à une nouvelle poussée des indices boursiers. Encore une fois, Donald Trump avait eu le nez creux, puisque comme le mois dernier, il s’est targué d’un nouveau conseil d’achat en fin de semaine dernière qui aura donc à nouveau porté ses fruits.

Dans le même temps, à l’inverse, nous avons eu droit à une poursuite de la correction des cours de l’Or, pénalisé à la fois par la remontée des taux longs US et par la moindre nécessité de trouver des actifs refuges (d’ailleurs, sur le front de l’inflation américaine et de l’évolution des prix à la consommation, des publications sont au programme cet après-midi à 14h30).

Cependant, malgré cette actualité de court terme, des tendances bien ancrées restent en place, notamment sur le front des fusions/acquisitions dans le compartiment des minières.

Minières : des opérations à surveiller

En remontant l’historique de ces dernières années, sans même revenir sur les deals Newcrest/Newmont ou Coeur Mining/SilverCrest Metals finalisé l’an dernier, nous avons pris connaissance en début d’année de l’intérêt de Gold Fields pour l’Australien Gold Road Resources. Approche qui, soit dit en passant, s’était soldée en début de mois par une offre améliorée de Gold Fields.

Eh bien rebelote depuis le week-end dernier. La nouvelle cible : la minière argentifère canadienne MAG Silver. Avec, cette fois, Pan American Silver à la manœuvre d’une offre globale de 2,1 Mds$.

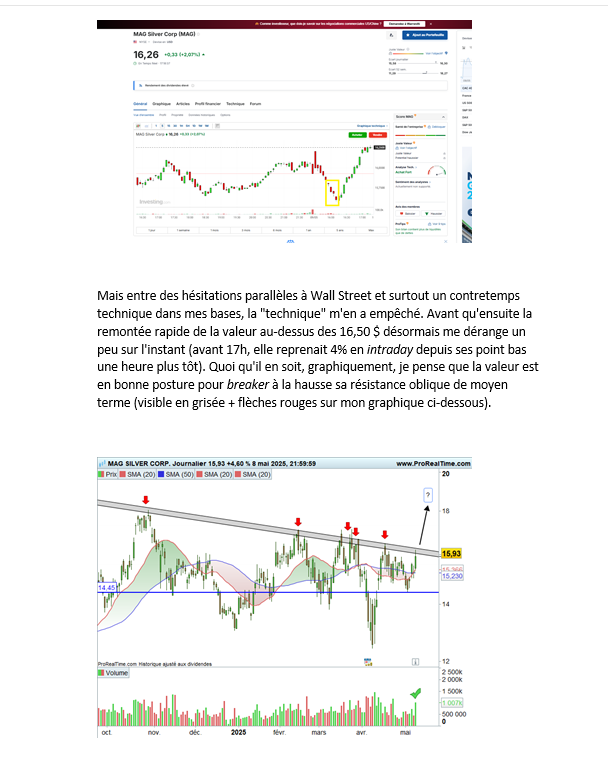

Comme évoqué dans l’article, l’important peut se résumer à un point particulier : la prime de rareté (cf. encadré jaune sur ce screenshot).

Source : Investing

Cette prime explique l’offre relativement généreuse en termes de valorisation mais qui, à l’inverse, dénote un intérêt indéniable.

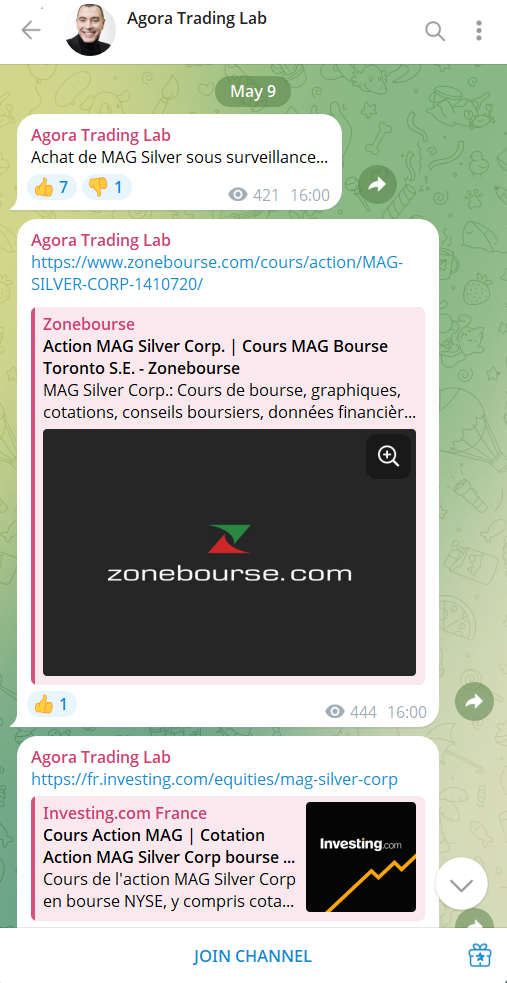

Et, ô surprise… MAG Silver était justement la minière qui était dans mes radars vendredi dernier dans l’après-midi, avant l’annonce de l’offre de Pan American Silver survenue dimanche (cf. encadré jaune sur le premier screenshot ci-dessous du canal Telegram privé de notre service Agora Trading Lab).

Source : Agora Trading Lab/ Publications Agora

Ainsi que l’extrait ci-dessous de mon traditionnel mail de debrief du vendredi soir…

Source : Agora Trading Lab/ Publications Agora

Coup de chance ? Peut-être un peu en termes de timing. Mais pas uniquement à mon avis, pour deux raisons notamment :

– j’avais préalablement mis en lumière l’aspect capitalistique « ouvert » de la société (Fresnillo détenant 9 % des titres, je m’attendais plutôt à ce que les choses bougent avec ce dernier) ;

– la minière venait justement de publier de beaux agrégats trimestriels la veille (le jeudi 8 mai), conduisant à des flux acheteurs engageants.

Comme quoi, on n’attire pas les mouches avec du vinaigre… C’est souvent sur les meilleurs dossiers ou tout du moins les plus qualitatifs que ce genre d’opération survient.

Et cette tendance aux rapprochements ne devrait pas s’arrêter demain. Bien au contraire. Raison pour laquelle notre focus demeure sur ce compartiment dans Agora Trading Lab.