Nous l’avons évoqué précédemment, il est possible de faire la chasse aux dividendes en investissant à court terme. Mais si cette méthode ne vous inspire pas, nous allons voir ici comment un investisseur de long terme peut optimiser sa collecte de dividendes. Voici les bonnes habitudes à prendre pour miser sur les entreprises qui redistribuent le mieux les profits enregistrés.

Dans mon article du début de mois sur les dividendes, je vous présentais la méthode « dynamique »/court terme qui permet d’intervenir sur quelques jours/semaines (généralement durant le printemps) pour cumuler les dividendes.

N’oublions pas qu’il existe une autre méthode, plus traditionnelle, une stratégie « de bon père de famille », qui permet de se verser une belle rente boursière dans une optique de plus long terme, à plusieurs mois voire plusieurs années.

Si c’est ce que vous recherchez (c’est le cas de la grande majorité des investisseurs dans l’Hexagone), il est important de bien sélectionner l’entreprise dans laquelle vous mettez vos billes.

Les machines à cash

Vous devez en effet pouvoir tracker l’historique des dividendes sur plusieurs années (idéalement plus de dix ans). Surtout, le versement régulier de dividendes doit aller de pair avec une croissance des bénéfices mais également une vision de croissance stratégique… pour vous éviter de vous retrouver « collé » (exemples à suivre plus bas).

Même si un peu d’analyse financière et quelques notions de comptabilité ne sont pas un luxe, parfois, un simple coup d’œil sur les rapports annuels des sociétés permet de répondre assez vite aux « grosses » interrogations afin de pouvoir sélectionner les « meilleurs élèves » de la cote.

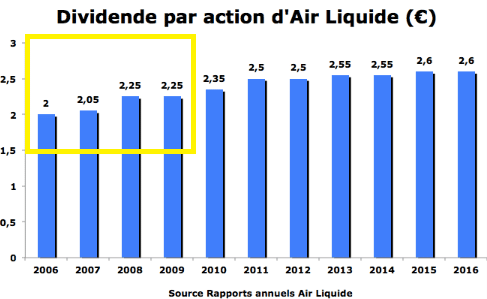

A l’image des machines à cash que sont L’Oréal, TotalEnergies (ce dernier détachant son dividende non pas de manière annuelle mais trimestrielle), on retrouve par exemple Air Liquide (FR0000120073 – AI). Valeur de bon père de famille par excellence dont la croissance ne s’est jamais démentie, avec des retours aux actionnaires constants, peu importe le contexte (cf. encadré jaune du graphe ci-dessous qui met en exergue les dividendes versés pendant la crise des subprimes).

L’avantage du dividende est qu’il permet d’atténuer les éventuelles moins-values en cas de baisse des marchés.

C’est ainsi que, sur le même schéma qu’Air Liquide durant la crise des subprimes, des géants américains comme Coca-Cola ou Johnson & Johnson ont continué à verser des dividendes même durant l’éclatement de la bulle internet au début des années 2000. Permettant, de fait, d’atténuer les effets de la baisse des cours.

Plus largement, que vous investissiez sur des business défensifs ou non, n’oubliez jamais qu’un dividende n’est rien d’autre qu’une sortie de cash des comptes de la société.

Quand vous êtes dans une optique de moyen/long terme, il est donc important d’avoir de la visibilité sur les cash-flows futurs. Ou tout du moins sur les perspectives de la société. Car si le dividende est souvent synonyme de confiance du management dans l’avenir, il peut, dans certains cas, être l’arbre qui cache la forêt. En d’autres termes, il peut servir à masquer une absence d’alternative faute de vision/projet de développement d’une entreprise pour l’avenir. Raison pour laquelle il ne faut pas non plus acheter les yeux fermés les gros coupons.

Méfiez-vous des dividendes cache-misère

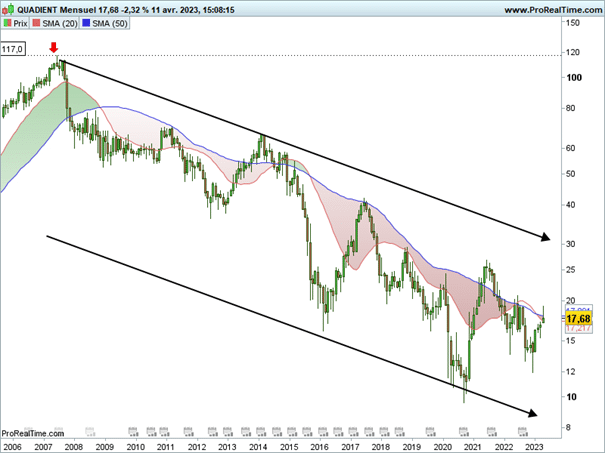

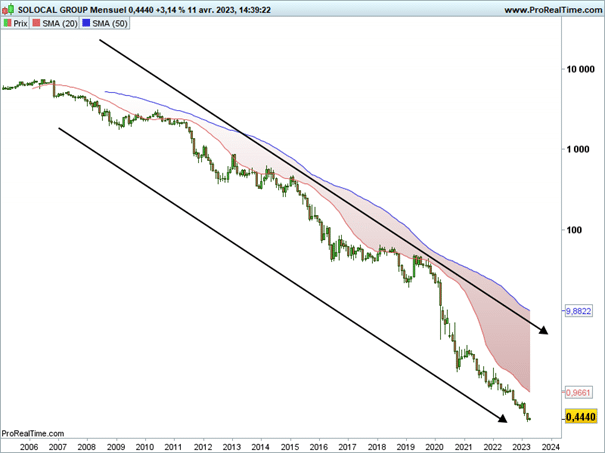

A ce sujet, deux exemples me viennent à l’esprit. Quadient (FR0000120560 – QDT ; l’ex- Neopost) et Solocal Group (FR00140006O9 – LOCAL ; l’ex-Pages Jaunes).

Si comme l’ensemble du marché, ces deux valeurs n’avaient pas été épargnées par la crise des subprimes, le fait est qu’elles ont ensuite (au début des années 2010) continué à distribuer de copieux dividendes, dont le rendement instantané avoisinait souvent les 10 %.

Le point commun de ces deux histoires tient à un mauvais virage stratégique, grosso modo à un passage au numérique mal préparé.

Des deux côtés, le versement de dividendes masquait une absence de vision pour le futur de la société. Le résultat boursier fut sans appel : inutile de chercher midi à quatorze heures, ces deux valeurs ont, depuis, connu une décennie boursière catastrophique pour leurs actionnaires (cf. flèches noires sur les graphiques ci-dessous).

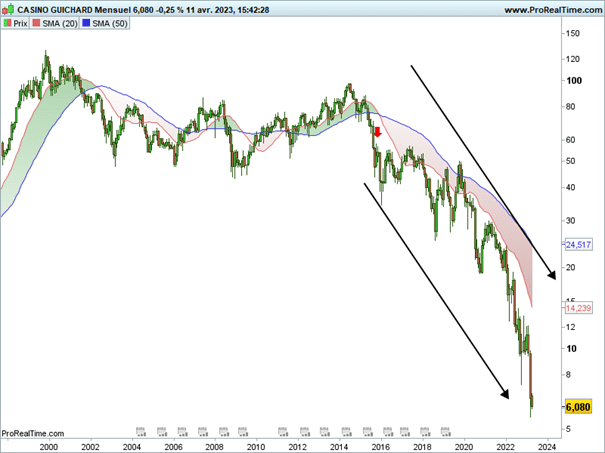

Dans la série « vilains petits canards », de copieux coupons peuvent aussi masquer des montages financiers tout sauf sains. Quel meilleur exemple que le cas de Casino (FR0000125585 – CO) qui, par le biais des dividendes, a toujours fait remonter du cash auprès de sa maison-mère Rallye. La finalité étant pour cette dernière de pouvoir ainsi refinancer sa dette.

Schéma historique du Directeur général du groupe, Jean-Charles Naouri, que certains hedge funds n’avaient pas tardé à attaquer, comme Muddy Waters en 2015. Et à voir l’évolution du cours de l’action Casino ces dernières années, le marché ne valide visiblement pas la pérennité du business model…