Face à des prévisions budgétaires optimistes et des recettes fiscales incertaines, la dette française pourrait être confrontée à des turbulences inédites. Entre des hypothèses de croissance fragiles, des mesures fiscales exceptionnelles et un contexte économique international mouvant, les risques d’un ajustement forcé se multiplient. Alors que les marchés scrutent chaque mouvement, le gouvernement devra prouver que son plan tient la route — sous peine de devoir réviser sa copie en urgence.

Le gouvernement français a présenté un budget 2025 ambitieux, misant sur un redressement significatif de ses recettes fiscales : 357,6 Mds€, soit une progression de +35,1 Mds€ par rapport aux recettes révisées de 2024. Une hausse qui repose sur un triptyque fragile :

- une croissance du PIB réel de +1,1 %, et +2,9 % en valeur ;

- une élasticité fiscale de 1,0, considérée comme élevée dans un contexte post-inflationniste ;

- et plusieurs mesures fiscales exceptionnelles, ciblant les grandes entreprises et les plus hauts revenus.

Or, l’histoire budgétaire récente appelle à la prudence. En 2024, le gouvernement avait déjà dû réviser ses attentes à la baisse de 26 Mds€. Et si la même mésaventure se reproduisait en 2025 ?

Un précédent en 2024 : les recettes s’effondrent face à la réalité

Les chiffres sont sans appel : en 2024, l’Etat n’a encaissé que 322,5 Mds€ de recettes fiscales, contre 348,5 Mds€ prévus initialement. Le tableau ci-dessous illustre ces écarts majeurs, et le saut impressionnant anticipé pour 2025 :

Tableau comparatif des recettes fiscales

Source : Publications Agora

Cliquez sur l’image pour l’agrandir

Des hausses de recettes fiscales dopées par des mesures exceptionnelles

La majorité des hausses prévues dans le projet de loi de finances (PLF) 2025 ne proviennent pas d’une dynamique naturelle de l’économie, mais de mesures ponctuelles :

- une taxe exceptionnelle sur les grandes entreprises (8 Mds€) ;

- une contribution sur les très hauts revenus (2 Mds€) ;

- une hausse des accises énergétiques (TICFE) [NDLR : impôts indirects perçus sur la vente ou l’utilisation des produits énergétiques] ;

- la budgétisation du FNAL [NDLR : Fonds national d’aide au logement], qui fait mécaniquement grossir les recettes.

Ces recettes ne sont ni pérennes, ni garanties. En cas de choc économique ou commercial, elles seront les premières à s’effondrer.

Le retour de Trump : une menace directe

Donald Trump, avec son programme de réinstauration de barrières douanières massives, affectera par effet rebond le budget de la France :

- le luxe français sera directement visé ;

- l’agroalimentaire et l’aéronautique perdront des débouchés cruciaux ;

- les grandes entreprises verront leurs profits chuter ;

- les hauts revenus seront moins imposables.

Résultat ? Les nouvelles taxes sur les entreprises et les contribuables aisés pourraient rapporter beaucoup moins que prévu.

Un manque à gagner estimé à 12,4 Mds€

J’ai reconstruit un scénario plus réaliste sur quelques postes de recettes :

Source : Publications Agora

Cliquez sur l’image pour l’agrandir

Ce manque à gagner équivaudrait à plus de 700 € par foyer fiscal imposable en France.

Une dette de plus en plus lourde à porter

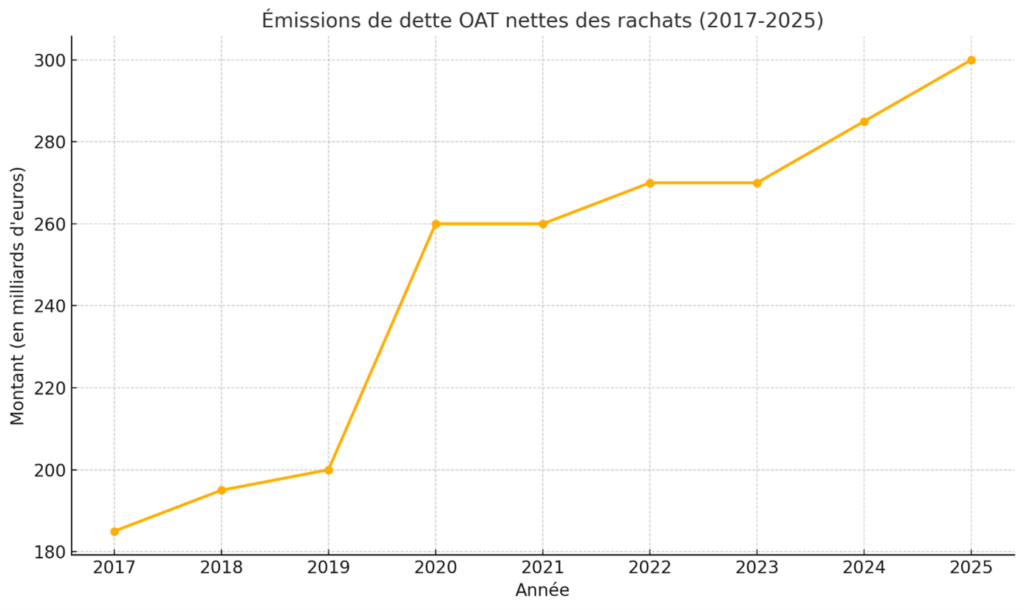

En parallèle, l’Etat devra lever plus de 300 Mds€ sur les marchés pour financer son déficit et ses échéances. Voici l’évolution des émissions nettes d’OAT (obligations assimilables du Trésor) depuis 2017 :

Source : Publications Agora

Cette courbe illustre une dynamique insoutenable. Chaque année, la France doit emprunter davantage, sans parvenir à stabiliser ses finances.

Les taux peuvent baisser… mais temporairement

Face à un krach boursier, certains investisseurs se replient temporairement vers les obligations d’Etat, dans un mouvement dit de « fuite vers la qualité ». Cela peut faire baisser les taux français… pendant quelques semaines.

Mais ce répit est souvent illusoire : une fois l’effet panique passé, les investisseurs réévaluent le risque structurel de chaque pays.

Et si la France affiche des déficits persistants, des recettes insuffisantes, et une dette incontrôlée, les marchés pourraient lui demander des primes de risque plus élevées, voire s’en détourner.

C’est exactement ce qui s’est produit au Royaume-Uni en 2022, lorsque les marchés ont sanctionné le plan Truss en quelques heures.

Une loi de finances rectificative en vue

En cas de dérapage, l’exécutif n’aura pas le choix : il devra présenter une loi de finances rectificative (LFR). Ce scénario aurait un triple coût :

- politique : aveu d’échec du budget initial ;

- économique : réduction des dépenses ou nouvelles hausses d’impôts ;

- financier : perte de confiance des marchés.

Le gouvernement table sur un retour à la normale. Mais en réalité, le vrai test commencera à l’automne, quand les hypothèses fiscales seront confrontées à la réalité.

Le taux de rendement de l’obligation française à 10 ans s’établit actuellement à 3,28 %. Je pense qu’il pourrait atteindre 4 % d’ici 2026 si le gouvernement ne met pas en œuvre des réformes sérieuses et crédibles d’ici là.

La France devra faire face à son propre risque souverain. Et les marchés n’attendent pas les ajustements : ils les anticipent.

C’est terrible pour la France : Trump plus Poutine !! Heureusement que nous restons dirigés par Macron et Van der Layen.

Un budget ambitieux ???

Toujours prendre plus dans la poche des citoyens, pour le gaspiller sans limites et dans un brouillard total, belle ambition !!

mais le brouillard arrange bien des situations opaques, où le citoyen payeur n’a pas le droit de porter les yeux.

Paye et tais toi !!

La question que l’on peut se poser : cette situation à risque est elle volontaire ? Si la dissolution » de la France dans l’Europe est la « mission »; la mise sous tutelle apparaît comme « la » solution. Comment un ministre des « finances » a pu agir ainsi sans « directive » ? Le nouveau premier ministre gère à peine les affaires courantes, les dès étant pipés, ce qui est démontré dans cet article. Il semble que Trump veuille des alliés forts et que Poutine préfère l’Occident à l’Asie. Notre malheur serait le « deep state » Américains et les démocrates qui, de surplus, rappliquent en Europe.

…dubudubudubudubudu…

…* Les français parlent aux français *…

…dubudubudubudubudu…

…* FUYEZ ! *…

…dubudubudubudubudu…