Le géant britannique BP, autrefois pilier de l’industrie pétrolière, se retrouve aujourd’hui en position de proie potentielle. En raison de stratégies mal négociées et d’une chute spectaculaire de son action en Bourse, le groupe attire désormais les convoitises, notamment celles de son concurrent Shell. Alors que BP tente de se redéfinir dans un marché en pleine mutation, Shell pourrait bien profiter de cette faiblesse pour lancer une OPA, et créer ainsi un nouveau géant des hydrocarbures.

Les entreprises qui font l’objet d’une OPA sont habituellement soit de petite taille, soit en grande difficulté. Par définition, un acheteur ne sort le chéquier que s’il est convaincu qu’il pourra acquérir les actions de sa cible à bon compte, pour que l’opération soit rentable.

« Jouer » les OPA en Bourse est donc souvent un pari risqué pour les investisseurs. Parce qu’il nécessite de se placer sur des dossiers fragiles en espérant que le rachat aura lieu rapidement, il impose d’acheter des actions dont les fondamentaux ne sont pas toujours idéaux.

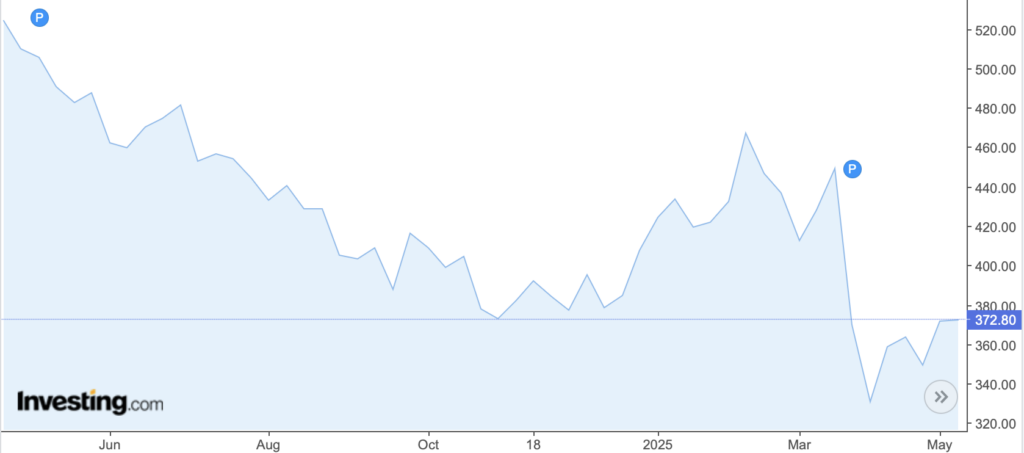

L’exception à la règle pourrait bien être le groupe BP, qui se retrouve en position de proie potentielle malgré son gigantisme et ses atouts. Faisant les frais des virages stratégiques successifs mal négociés par la direction, son action s’est effondrée en Bourse. Lors de la baisse généralisée des marchés début avril, elle cédait plus de 32 % sur un an, et malgré le rebond des indices sur les quatre dernières semaines, elle reste en repli de -24 % depuis le printemps dernier.

Evolution de l’action BP à la Bourse de Londres depuis le printemps 2024. Infographie : Investing.com

Avec une capitalisation boursière sous les 60 Mds£, le groupe britannique plus que centenaire est désormais suffisamment bon marché pour attirer les convoitises. Selon Bloomberg, son concurrent néerlandais Shell, grand habitué des rachats agressifs, envisagerait une OPA dans les prochains mois.

BP : le virage manqué de la diversification

A l’instar de tous les énergéticiens européens dont l’activité historique est basée sur l’extraction, le raffinage, et la vente d’hydrocarbures, Shell et BP font face à une baisse structurelle de leur volume d’affaires.

Entre l’épuisement de leurs stocks, la difficulté d’obtenir de nouvelles concessions, et la concurrence accrue d’une OPEP de mieux en mieux organisée, les perspectives de croissance sont minces et la pérennité de l’activité est loin d’être garantie.

Face à ce constat, les énergéticiens « à l’ancienne » ont choisi des stratégies différentes. Certains, comme TotalEnergies, Engie, ou encore Eni ont pris le virage des énergies renouvelables et de l’électricité. Plutôt que de se contenter de maximiser la rente apportée par les hydrocarbures pour rendre le maximum d’argent à leurs actionnaires, ils ont choisi d’utiliser leurs flux financiers colossaux pour élargir leur offre. De vendeurs d’hydrocarbures, ils sont devenus producteurs et fournisseurs d’électricité, avec une part grandissante issue de sources renouvelables. Coûteuse sur le moment car gourmande en capitaux, cette transformation du modèle d’affaires a pour avantage de transformer progressivement leur modèle économique basé sur la vente d’une ressource finie en flux récurrents.

C’est d’ailleurs dans cette voie que le groupe BP s’est engagé, allant jusqu’à changer son nom de « British Petroleum » pour « Beyond Petroleum » en 2002. Ce virage mal négocié a réussi à fâcher simultanément les citoyens attachés à l’environnement, qui y ont vu une campagne de greenwashing, et les actionnaires, déçus que le groupe affiche des objectifs de réduction d’émission de CO2 irréalistes sans se préoccuper de l’impact dramatique qu’ils auraient sur les comptes.

Depuis, le groupe a fait machine arrière, et se retrouve dans une situation de flottement stratégique. Il devient ainsi une proie idéale pour Shell, qui suit pour sa part une autre voie pour pallier l’épuisement des ses réserves : celle de la croissance externe.

Vers la création d’un géant des hydrocarbures

Au cœur de la pandémie, le groupe Shell a affiché clairement son intention de ne plus être un petit pétrolier néerlandais en abandonnant ses qualificatifs « royal » et « dutch ». Il en a profité pour déplacer son siège social de La Haye vers Londres.

Depuis, il mène une politique agressive d’acquisitions, avec comme unique boussole l’amélioration permanente du flux de trésorerie. C’est dans ce contexte qu’il envisagerait, selon Bloomberg, de lancer une OPA sur BP.

Alors que les deux énergéticiens avaient jusqu’à récemment une taille comparable, les opérations de croissance de Shell de ces dernières années font qu’il pèse désormais plus de deux fois plus lourd que BP. Avec une capitalisation boursière de 150 Mds£ il ne s’agirait pas d’un mariage entre égaux mais bien d’une OPA du plus fort sur le plus faible.

Bien consciente du rapport de force qui se dessine, Shell s’offre le luxe de patienter avant de lancer son offre en espérant que la baisse de l’action BP se prolonge cet été. Selon le Financial Times, la direction verrait d’un bon œil l’effondrement des prix du brut. A 60 $ le baril, le pétrole s’échange moins cher que dans les estimations 2025 de BP, ce qui devrait conduire le Britannique à signer un deuxième trimestre décevant. L’ouverture des vannes décidée par l’OPEP pourrait encore aggraver le phénomène.

Il faut dire que Shell peut se permettre d’attendre. Ses derniers résultats trimestriels ont dépassé le consensus, et le groupe a donné un signal de confiance fort au marché en consacrant pas moins de 3,5 Mds$ à racheter ses propres actions.

Il se positionne clairement en maître des horloges, et attend le moment idéal pour sortir le chéquier et racheter BP à bon prix. Le jeu en vaudra la chandelle : un rapprochement des deux entités ferait naître un nouveau géant européen des hydrocarbures de taille équivalente à Exxon ou Chevron.

Mais il n’est pas certain que Shell puisse faire main basse sur BP à vil prix. Alors que la presse financière laissait courir la rumeur que les 350 pence par action étaient jugés trop chers, et que Shell attendait un repli sous les 320 pence, les marchés ont fait rebondir le titre au-dessus des 370 pence.

Il faut dire que l’action BP sert un dividende de 10 % en rythme annualisé et que le groupe mène également une politique volontariste de rachat d’actions malgré les défis qui le guettent à long terme. Une foire d’empoigne n’est donc pas à exclure et le projet d’OPA, qu’il se concrétise ou non, pourrait tirer l’action à la hausse cet été. Un effet de bord malheureux pour Shell, mais potentiellement lucratif pour les actionnaires de BP.

Alors ? Faut il acheter des actions BP et/ ou Shell ?