Vallourec revient de loin. Plombé par une dette qui dépassait 1,8 Md€ durant la pandémie, le spécialiste des tubes sans soudure a réussi la prouesse d’apurer ses comptes avec un an d’avance sur son calendrier. Une bonne nouvelle pour les investisseurs qui ont misé sur la valeur…

Le groupe de métallurgie français Vallourec est en train de signer un retour à des finances saines qui n’avait rien d’évident. En février 2021, frappé de plein fouet par le ralentissement économique mondial, Vallourec avait sollicité l’ouverture d’une procédure de sauvegarde à son égard auprès du Tribunal de commerce de Nanterre.

La situation intenable dans laquelle se trouvait l’industriel, incapable de faire face à ses obligations, avait rendu inévitable une restructuration financière. Les actionnaires savaient alors qu’ils allaient subir de lourdes pertes, d’autant que la direction n’avait pas hésité à souscrire à de nombreux instruments financiers (obligations d’échéance 2024, OCEANEs d’échéance 2022), qui ne pouvaient que fragiliser ses positions.

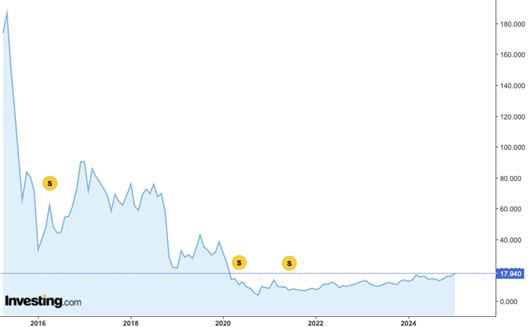

Ce dossier, qui aurait pu s’achever à la manière d’un Atos ou d’un Orpea, a fait exception à la règle. L’opération-vérité sur la santé du groupe industriel a été l’occasion d’une remise à plat qui a marqué un point bas pour l’action. Le lent retour à l’optimisme de ces dernières années est désormais validé par l’effacement de la dette.

Après cette période de purgatoire boursier bien compréhensible, le temps est venu pour l’action de retrouver le chemin de la hausse. Si les plus-hauts de la bulle pétrolière des années 2000 ne sont plus d’actualité (le titre s’échangeait alors plus de 950 €), un retour vers les 100 € n’est pas à exclure.

Evolution du cours boursier de Vallourec depuis 10 ans. Dans l’indifférence générale, l’action s’octroie +100 % sur trois ans.

Vallourec : un groupe qui revient de loin

Comme trop souvent sur la place parisienne, Vallourec s’est vu pousser des ailes durant la vague d’inflation de la fin des années 2000. Avec un pétrole à 140 $ le baril, le fournisseur chéri des producteurs de pétrole et de gaz se voyait incontournable.

Ses succès commerciaux ont laissé croire à une croissance sans fin, justifiant d’avoir recours à des produits financiers toujours plus risqués pour financer sa croissance.

Et comme toujours dans ces situations, la croissance exponentielle a fini par s’interrompre. La pandémie a infligé le coup de grâce à l’activité du groupe. Entre 2019 et 2020, le chiffre d’affaires de Vallourec s’est effondré de 4,1 Mds€ à 3,2 Mds€. Le résultat net, qui affichait une modeste perte de 337 M€ en 2019, a plongé à -1 200 M€ sur l’exercice 2020.

Avec un bilan dont la taille n’était plus que de 5 Mds€, et un maigre flux de trésorerie de 160 M€ annuel, la restructuration était inévitable. Vallourec a donc conclu un accord avec ses principaux créanciers, qui l’a conduit à réaliser une augmentation de capital en urgence de 300 M€ et une conversion de 1,3 Md€ de créances en capital. De leur côté, les banques commerciales ont dû supporter un effacement de créances de l’ordre de 170 M€.

Malgré ce bol d’air comptable, la dette du groupe a continué d’augmenter jusqu’en 2022, année charnière à partir de laquelle la restructuration a commencé à porter ses fruits.

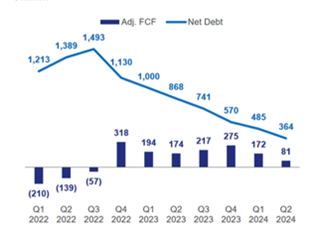

A partir du dernier trimestre 2022, la génération de cash-flow est devenue positive, et le groupe a pu mener son désendettement à marche forcée.

Evolution du cash-flow trimestriel (en bleu foncé) et de la dette nette (en bleu clair) entre 2022 et l’été 2024. Infographie : Vallourec

Le 31 octobre dernier, le Tribunal de commerce de Nanterre a définitivement validé l’achèvement du plan de sauvegarde avec extinction totale du passif antérieur restructuré.

Désormais, la société est bénéficiaire et désendettée alors que ce jalon n’était prévu qu’en décembre 2025.

Vers un retour de la rémunération des actionnaires

Après dix ans de suspension du dividende (le dernier détachement ayant eu lieu au titre de l’exercice 2014), les actionnaires peuvent s’attendre à percevoir de nouveau une juste rémunération pour leur patience.

Bien sûr, pas question d’espérer de retrouver les coupons des folles années 2007 et 2008, où les détachements s’établissaient entre 6 et 7 € par titre… mais la direction a déjà annoncé prévoir de reverser « 80 % à 100 % des flux de trésorerie générés au second semestre 2024 ».

Au niveau constaté d’activité sur les premiers mois de l’année, le groupe pourrait proposer lors de la publication des résultats annuels prévue le 27 février le versement d’un coupon entre 0,8 € et 1 €. Cela offrirait à l’action un rendement facial de 5 % au cours actuel, un niveau très convenable pour fidéliser les actionnaires qui pourraient être tentés de quitter le navire après le doublement du titre depuis 2022.

Vallourec peut d’ailleurs faire miroiter une nouvelle accélération des ventes, avec la reprise des forages très techniques en Amérique du Nord où son savoir-faire en termes de tubulure s’avère irremplaçable. Outre le pétrole et le gaz, le groupe propose également ses services aux pionniers du captage et de la séquestration de carbone, et du transport d’hydrogène. Des secteurs encore balbutiants et dont la rentabilité est encore à démontrer… mais grâce à son positionnement très en amont de la chaîne de valeur, Vallourec sera en mesure de profiter des premiers déploiements sans être directement exposé au risque de marché.

Ces relais de croissance venant en complément de l’activité « hydrocarbures » dont la bonne santé ne se dément pas, les actionnaires ne peuvent qu’approuver cette diversification qui offre un important potentiel de croissance avec un risque somme toute très limité.

BONJOUR

merci de votre analyse

j ‘ai 120 titres achetés a 17.25 dois je renforcer?

merci

Dans l’article, il est dit :

Si les plus-hauts de la bulle pétrolière des années 2000 ne sont plus d’actualité (le titre s’échangeait alors plus de 950 €), un retour vers les 100 € n’est pas à exclure.

Il faut diversifier et être patient…

Un retour vers les 100euros?! Carrément! n’est ce pas un peu trop!

J’en ai 900 à PRM Actualisé : 37,46. Je connais Vallourec depuis si longtemps que je veux encore y croire.

Mes échecs cuisants avec ATOS et Wordline puis ORPEA m’ont fait prendre conscience que l’endettement exagérés des entreprises, de l’Etat ou comme celui de monsieur tout le monde, conduisent au désastre économique. La COB n’aurait-elle pas son mot à dire sur ce sujet brulant et scandaleux généré par des « ELITES » non impliquées personnellement.

Je ne suis pas un financier mais seulement un épargnant ( 90 ans) qui à osé franchir le pas de l’épargne responsable .depuis plus de 30 ans.

il ne faut perdre de vue également une éventuelle OPA de la part d’ArcelorMittal