Si le producteur d’hydrocarbures Equinor a entrepris le bon virage en misant lui aussi sur les énergies renouvelables, le mode de transition choisi a de quoi interroger. En déboursant plus de 2 Mds€ pour se porter acquéreur de 9 % du capital du groupe Ørsted, le pétrolier norvégien a-t-il réalisé LA bonne opération ?

Les formidables performances boursières de Shell et TotalEnergies pouvaient laisser penser qu’il était aisé de se réinventer pour un énergéticien. Ces producteurs d’hydrocarbures, qui ont été parmi les premiers à alerter leurs actionnaires sur le fait que leur production de brut ne pourrait pas croître éternellement et passerait nécessairement par un pic avant de diminuer, ont fait le pari d’investir des milliards dans la production d’énergie renouvelable.

Cet argent, qui n’a finalement amputé que très modestement les dividendes reversés aux actionnaires, a servi à faire main basse sur des GW de production d’énergie renouvelable – bien loin de leur métier historique qui consiste à vider des réservoirs souterrains.

Ce passage de la valorisation de stock à une logique de flux renouvelables a été salué par la Bourse. Depuis quatre ans, la valeur de l’action Shell a été multipliée par deux et demi (+160 %), tandis que celle de TotalEnergies a gagné +120 %. Une performance à faire pâlir d’envie bien des industriels.

Il était donc logique que l’énergéticien national norvégien Equinor tente de reproduire cette méthode à succès. La pression était d’autant plus forte que le pays gère avec prudence sa rente pétrolière (le fonds souverain norvégien, abondé par les revenus des hydrocarbures, est aujourd’hui le plus grand au monde avec 1 700 Mds$ sous gestion). Mais, avec seulement 900 MW de capacité de production renouvelable installée en fin d’année dernière, Equinor faisait office de bon dernier dans la course européenne.

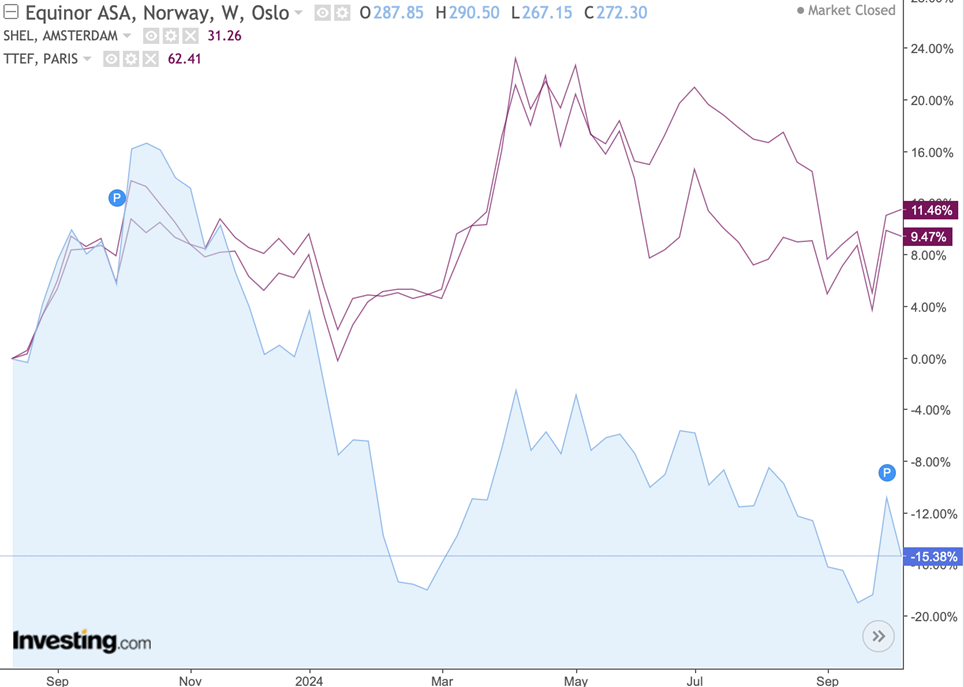

Evolution de l’action Equinor (en bleu) par rapport à Shell et Total. La sous-performance est flagrante. Infographie : Investing.com

Pour rattraper ce retard et se faire une place dans l’écosystème de la production d’énergie verte, Equinor vient de tenter un formidable coup de poker : remonter dans la chaîne de valeur. Il a annoncé le rachat de 9,8 % du capital du développeur éolien Ørsted.

Passer du gaz et du pétrole à l’électricité renouvelable n’a rien de trivial, comme Equinor commence à le réaliser. Photo : Equinor

Malgré cette bonne volonté affichée et les moyens mis sur la table (le coût de l’opération est estimé à 2,3 Mds€), cette prise de participation n’a rien d’une pérennisation de l’activité d’Equinor. Pire encore, le groupe entre de plain-pied dans un marché ultra-concurrentiel en prenant une participation dans une entreprise déjà à la peine.

Pour les actionnaires, c’est la douche froide. Alors qu’ils pouvaient espérer que le norvégien gère sa rente d’hydrocarbures « en bon père de famille » comme l’ont fait avec brio ses concurrents français et néerlandais, Equinor immobilise non seulement du capital dans des activités à faible marge, mais s’expose en plus à des pertes colossales dans les prochaines années.

La Bourse ne s’y est pas trompée et le titre Equinor a perdu plus de 8,2 % dans les trois séances qui ont suivi l’annonce. Le marché a fait subir à l’énergéticien une baisse de valorisation boursière de plus de 5,7 Mds€ – plus du double du montant de l’opération, preuve que le rachat risque de coûter bien plus cher que le chèque initial.

Rien ne sert de courir, il faut partir à point

Impossible d’analyser le geste d’Equinor sans rappeler que l’énergéticien est avant tout une entreprise d’Etat. La Norvège détient encore 67 % du capital du groupe qui doit avant tout – comme EDF dans l’Hexagone – servir les intérêts du pays. Or, le Royaume a toujours eu un rapport ambigu avec les hydrocarbures.

Si la mission du fond souverain est bien de préparer l’après-pétrole du pays, l’énergéticien national a accumulé un important retard dans la transition énergétique.

Sa feuille de route, qui prévoit de disposer d’une capacité de production d’électricité verte comprise entre 12 et 16 GW d’ici la fin de la décennie, est pour le moins ambitieuse : les 0,9 GW opérationnels en 2023 représentent à peine 7,5 % de l’objectif minimal pour 2030.

A titre de comparaison, TotalEnergies dispose déjà d’une capacité opérationnelle de 12 GW, et Shell de 2,5 GW.

Equinor a choisi la voie la plus rapide pour rattraper ce retard : sortir le chéquier et trouver une proie ayant déjà une longueur d’avance. Ayant construit pour 15,7 GW de parcs éoliens, et disposant de 8,3 GW en construction (sans compter les 27 GW supplémentaires en projet), Ørsted était sans nul doute un bon véhicule pour faire monter, de manière comptable, l’implication d’Equinor dans le renouvelable.

Encore eût-il fallu, pour que la manœuvre soit intéressante pour le groupe, qu’Ørsted ait une activité rentable. Ce qui n’est pas le cas.

Une proie dont la digestion va être difficile

En soi, le dossier Ørsted n’est pas si cher si l’on compare sa capitalisation boursière à la valeur de son portefeuille. Selon les estimations de Bank of America, le groupe danois s’échangeait sur la base d’une décote de 16 % par rapport à ses actifs avant la prise de participation d’Equinor. Après une baisse de -67 % depuis début 2021, l’action allait bien finir par être considérée comme bon marché.

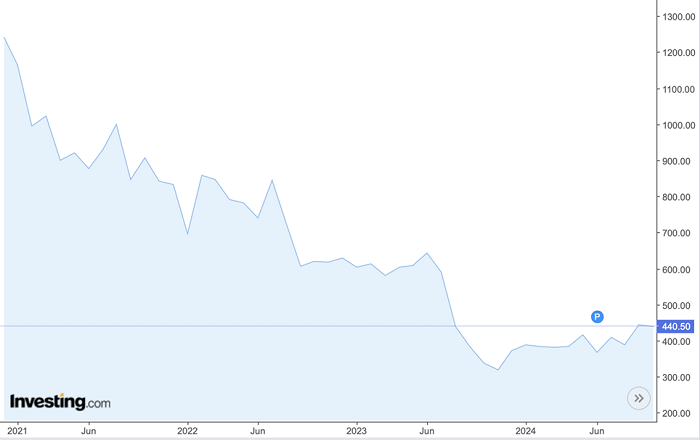

Evolution du cours de l’action Ørsted. Toujours plus bas, mais jusqu’où ? Infographie : Investing.com

Mais cette baisse n’était pas déraisonnable tant le spécialiste de l’éolien subit des vents contraires. L’an passé, il a été contraint d’annuler son méga-projet Ocean Wind 1 aux Etats-Unis. Entre la hausse des prix de la main d’œuvre, celle des matières premières, et un coût de l’argent qui avait explosé de 300 points de base en quatre ans, Ørsted n’était plus en mesure de mener à bien le projet de manière rentable.

Le groupe a vu son EBITDA tomber au niveau de 2019, tandis que son bénéfice annuel, qui oscillait entre 10 et 15 milliards de couronnes (1,34 Md€ à 2 Mds€) a plongé en territoire négatif, à – 20 MdsDKK (-2,7 Mds€).

En prime, Ørsted fait partie de ces groupes sur lesquels pèse la main lourde de l’Etat : le royaume du Danemark possède encore 50 % de son capital. De quoi laisser craindre des batailles homériques entre les deux nations scandinaves en cas de désaccord stratégique.

Le précédent Gamesa

La prise de participation dans Ørsted rappelle le rachat du groupe Siemens Gamesa, effectué à grands frais fin 2022 par sa maison mère Siemens Energy. Pour assainir les comptes du producteur d’éoliennes, Siemens Energy avait mis sur la table 4 Mds$ qui lui ont permis de racheter le flottant de Siemens Gamesa et de sortir le titre de la cote.

Cette addition déjà salée ne fut que le début des ennuis pour les actionnaires de Siemens Energy. Si, fin 2022, Siemens Gamesa pouvait prétendre avoir déjà fait le ménage dans ses comptes grâce au 1,1 Md€ de pertes comptabilisées entre 2020 et 2021, les mauvaises nouvelles ont continué de pleuvoir après le rachat.

Sur l’exercice décalé 2022/2023, les problèmes de fiabilité des éoliennes ont contraint le groupe à passer 3 Mds€ de nouvelles dépréciations, soit presque autant que le chèque signé pour absorber Siemens Gamesa.

Aujourd’hui, Ørsted affirme également avoir dépoussiéré ses livres avec 26 MdsDKK (3,5 Mds€) de dépréciations passées l’an dernier.

Pour Equinor, il n’y a plus qu’à espérer que « cette fois-ci, c’est différent », et qu’Ørsted n’a rien de commun avec Gamesa. Dans le cas contraire, la rente pétrolière d’Equinor, passée de 25 Mds€ en 2022 à 10,9 Mds€ l’an passé, pourrait être rapidement grignotée par les pertes d’Ørsted.

Il est quand m*eme surprennant que 2 spécialistes D’AGORA – à savoir Arthur TOCE et Etienne HENRI – aient à quelques jours d’intervalle un avis aussi divergent sur la même valeur.

Bonjour Robert,

Nous comprenons vos questionnements. A la différence d’Etienne Henri, notre analyste Arthur Toce reste optimiste quant à l’avenir d’Equinor.

Voici son analyse :

Comme vous avez pu le lire dans l’article, la société Ørsted est en difficulté. Mais le fait qu’Equinor ait acquis une part minoritaire de son capital permettra à Equinor d’améliorer sa stratégie de diversification grâce à une intégration verticale plus forte. J’ai toujours trouvé que l’intégration verticale était très bénéfique pour les entreprises (SpaceX par exemple en fait beaucoup). Cette stratégie est certes coûteuse au début, mais elle nourrit l’avantage compétitif de la société à long terme.

Les difficultés d’Ørsted ressemblent à celles de Gamesa comme dit dans l’article, sauf que depuis que Siemens a pris le contrôle de Gamesa, l’action Siemens Energy explose à nouveau (voir graphique ci-dessous).

Les constructeurs de parcs éoliens se sont lancés dans des projets trop complexes jusqu’en 2021, ce qui a occasionné des multiple retards. Mais aujourd’hui, le marché arrive à maturité, avec un nombre d’acteurs limités, et pour une fois deux grosses entreprises européennes (Siemens et Ørsted) qui sont bien positionnées. A plus long terme, une fusion Siemens Gamesa et Ørsted serait un bon moyen de créer de la valeur et de faire concurrence aux Chinois (les Américains étant tout petits dans ce secteur).

J’estime que ce rachat pour un peu plus de 2 Mds€ reste un risque assez limité pour Equinor, qui voit quand même son potentiel dans son pays d’origine se matérialiser : https://www.equinor.com/news/20241007-equinor-reports-on-norwegian-development-projects .

Bonne journée à vous

La rédaction

Je suis bien d’accord avec Étienne Henri .. Équinor n’est pas le bon cheval !

Bonsoir Monsieur,

Après cette analyse, faut-il garder la position ?

Bonjour Monsieur Moulin,

Nous comprenons vos questionnements. A la différence d’Etienne Henri, notre analyste Arthur Toce reste optimiste quant à l’avenir d’Equinor.

Voici son analyse :

Comme vous avez pu le lire dans l’article, la société Ørsted est en difficulté. Mais le fait qu’Equinor ait acquis une part minoritaire de son capital permettra à Equinor d’améliorer sa stratégie de diversification grâce à une intégration verticale plus forte. J’ai toujours trouvé que l’intégration verticale était très bénéfique pour les entreprises (SpaceX par exemple en fait beaucoup). Cette stratégie est certes coûteuse au début, mais elle nourrit l’avantage compétitif de la société à long terme.

Les difficultés d’Ørsted ressemblent à celles de Gamesa comme dit dans l’article, sauf que depuis que Siemens a pris le contrôle de Gamesa, l’action Siemens Energy explose à nouveau (voir graphique ci-dessous).

Les constructeurs de parcs éoliens se sont lancés dans des projets trop complexes jusqu’en 2021, ce qui a occasionné des multiple retards. Mais aujourd’hui, le marché arrive à maturité, avec un nombre d’acteurs limités, et pour une fois deux grosses entreprises européennes (Siemens et Ørsted) qui sont bien positionnées. A plus long terme, une fusion Siemens Gamesa et Ørsted serait un bon moyen de créer de la valeur et de faire concurrence aux Chinois (les Américains étant tout petits dans ce secteur).

J’estime que ce rachat pour un peu plus de 2 Mds€ reste un risque assez limité pour Equinor, qui voit quand même son potentiel dans son pays d’origine se matérialiser : https://www.equinor.com/news/20241007-equinor-reports-on-norwegian-development-projects .

Bonne journée à vous

La rédaction