En recul après des ventes en baisse à Noël, le groupe LDLC a une fois de plus livré une publication trimestrielle décevante le 25 janvier. La société lyonnaise, spécialisée dans les produits informatiques et high-tech, ne parvient pas non plus à améliorer son chiffre d’affaires auprès des professionnels. L’année 2024 s’annonce compliquée…

La période du Covid où les consommateurs se ruaient sur télévisions, ordinateurs, téléphones portables ou autres cartes graphiques est plus que jamais révolue. Les acteurs du secteur, plus particulièrement dans le e-commerce, souffrent beaucoup en ce moment.

Prenons par exemple le groupe LDLC, acteur iconique dans la distribution en ligne de matériel informatique et multimédia. Il connaît une année des plus compliquées avec une nette décélération de son activité.

Le troisième trimestre de son exercice 2023-2024 a été marqué par une baisse de 8,3 % du chiffre d’affaires à périmètre constant, c’est-à-dire en organique à 164,4 M€, ce qui est nettement inférieur aux prévisions de la communauté financière, positionnée sur un niveau de 180 M€. Sur neuf mois, la baisse atteint maintenant 3,2 % à 431,3 M€, alors qu’une croissance organique supérieure à 1 % était attendue…

Il faut dire que le B to C, c’est-à-dire les ventes aux particuliers, a reculé de 2,4 % alors que cette division représente plus de 70 % de l’activité globale. Le B to B n’a pas réussi à inverser la tendance, dans la mesure où les entreprises, confrontées notamment à une inflation salariale, ont préféré de loin différer leurs projets d’investissement.

Voilà pourquoi la division enregistre sur le troisième trimestre une baisse de 17,5 % de son chiffre d’affaires. Le management affiche sans surprise une certaine prudence, envisageant ainsi un chiffre d’affaires autour de l’équilibre sur l’année, ce qui veut dire, compte tenu des acquisitions, une décroissance organique d’au moins 3 % à 4 %.

Tout laisse supposer également que la rentabilité sera en berne sur l’ensemble de l’exercice. Le premier semestre avait déjà montré des comptes très dégradés, avec un excédent brut d’exploitation de 2,9 M€, représentant une marge d’EBE d’à peine 1,1 %. Que dire de la perte d’exploitation de 2,3 M€, ou encore de la perte nette de 3,6 M€.

Le contexte est plutôt compliqué pour le distributeur, et il paraît difficile de voir la marge d’EBE passer vraiment au-dessus des 1 %. Heureusement que la situation financière reste saine, avec notamment un gearing de l’ordre de 10 %.

Que fait l’action LDLC sur les marchés ?

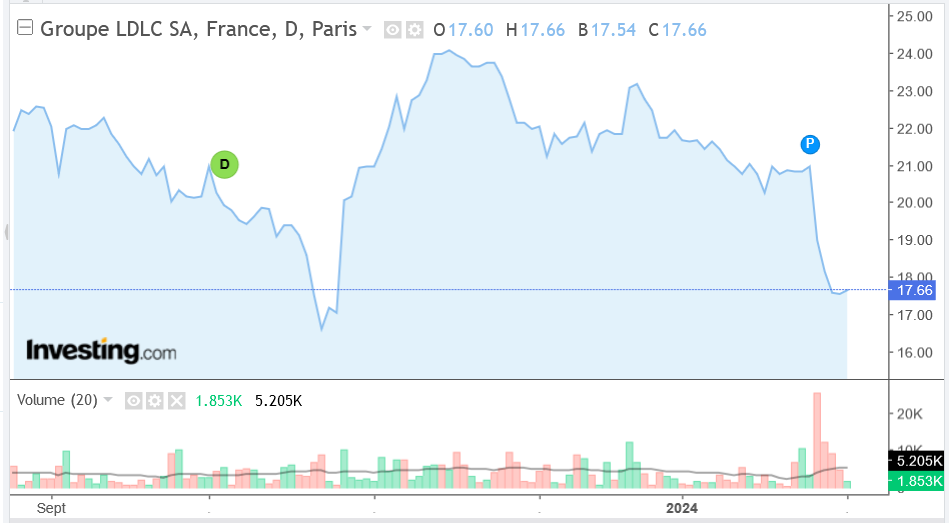

Bien évidemment, La Bourse n’apprécie plus vraiment ce genre de modèle, comme l’atteste la baisse de 19 % du titre en un mois, ou encore de quasiment 70 % en l’espace de cinq ans. La capitalisation boursière est ainsi revenue à 108 M€. Pour autant, lorsqu’on regarde les ratios de valorisation, on n’est pas du tout pressé de se jeter sur la valeur, dans la mesure où ils sont très élevés.

Cours de l’action LDLC. Source : Investing.com

Jugez plutôt : le PER ressort à 12 aux cours actuels, tandis que la VE/Ebitda ressort à 9… Ce n’est pas bradé pour une société aussi peu rentable, si bien que je pense qu’il faut attendre que le newsflow s’améliore vraiment dans les mois qui viennent.

Reste l’aspect capitalistique, avec une famille qui détient plus de 40 % du capital. Mais je n’ai pas l’impression qu’il y ait une quelconque velléité de vente sur le dossier.