Quand les banques traditionnelles peinent à répondre aux besoins de financement des grands groupes, des acteurs venus de la finance alternative s’imposent en première ligne. Dernier exemple en date : Apollo Global Management, géant américain du capital-investissement, vient d’accorder un prêt de 4,5 Mds£ à EDF. Une opération qui illustre la montée en puissance de cette « finance de l’ombre » désormais incontournable…

Le contrat est hautement symbolique, et pas uniquement par son ampleur. C’est officiel : l’américain Apollo Global Management va financer l’électricien tricolore EDF à hauteur de 4,5 Mds£. La transaction, conduite par Latham & Watkins, représente l’une des plus grandes émissions obligataires libellées en livres sterling jamais enregistrées.

Elle confirme que la société de gestion Apollo, en plus d’avoir les poches profondes, est désormais capable d’accompagner des acteurs étatiques dans des situations si complexes que les banques d’affaires traditionnelles sont contraintes de jouer les seconds rôles.

Désormais, la finance de l’ombre américaine occupe une place prépondérante dans le financement de l’économie réelle du Vieux Continent. Très décriée pour ses octrois de prêts hors du cadre réglementaire imposé aux banques, elle se montre terriblement efficace et capable de proposer aux industriels européens les milliards d’euros dont ils ont besoin – et ce à des conditions défiant toute concurrence.

Si ce changement de paradigme du financement de notre industrie pose d’évidentes questions en termes de souveraineté de nos entreprises, et interroge sur la compétitivité de nos banques, il représente aussi une opportunité inédite.

A l’instar de nombre de ses consœurs, Apollo Global Management est en effet cotée en Bourse, et les investisseurs disposent de nombreuses manières de profiter de sa croissance effrénée.

Financement d’EDF : la consécration pour Apollo Global Management

En octroyant à EDF une ligne de crédit portant sur 4,5 Mds£, Apollo a confirmé que son modèle d’affaires ne consiste plus simplement à financer des entreprises intermédiaires à la santé discutable. Il finance désormais des poids lourds industriels, se substituant aux banques locales comme à l’Etat actionnaire.

Dans le détail, l’Américain accorde à notre électricien national un emprunt sur douze ans, dont la première tranche de 1,5 Md£ sera rapidement débloquée pour financer le chantier de l’EPR d’Hinkley Point. Ce dernier, qui cumule les retards et les dépassements de budget, fait l’objet d’un bras de fer entre Paris et Londres pour savoir qui doit régler l’addition. Selon les informations communiquées, le taux de base du prêt serait « inférieur à 7 % », et serait intégralement octroyé sous forme obligataire. En ne mettant pas de clause de conversion en capital, Apollo rassure quant à ses intentions et ne menace pas de dilution l’Etat français.

Qu’EDF n’ait réussi à se financer ni auprès des établissements tricolores, ni auprès de l’Etat français qui est désormais son actionnaire unique, en dit long sur les dysfonctionnements de notre secteur financier et sur la faible confiance que les marchés accordent à la signature de l’Etat actionnaire. EDF n’a pas pu profiter de la garantie de l’Etat pour rentrer dans les grilles des établissements de la place parisienne, ni même pour lever des fonds au prix de la dette tricolore (3,6 % à 15 ans à l’écriture de ces lignes).

Apollo peut donc se targuer de répondre à un besoin en argent frais qui n’était plus assuré par la finance classique, faisant de ce fait voler en éclats l’image prédatrice de la « finance de l’ombre ».

Ce n’est d’ailleurs pas la première fois que le groupe américain vole au secours des entreprises européennes.

Ces dernières années, le groupe a accompagné Air France à trois reprises. Il a apporté à la compagnie aérienne pas moins de 2,5 Mds€ pour renforcer ses fonds propres. Au cœur de la pandémie, il a également financé le groupe brassicole belge AB InBev à hauteur de 3 Mds$ pour racheter des actifs aux Etats-Unis.

Au total, les financements accordés par Apollo en Europe et au Royaume-Uni dépassent déjà les 150 Mds$. L’exposition au Vieux Continent représente ainsi près de 19 % de ses 800 Mds$ d’actifs sous gestion (et même le quart de ses 600 Mds$ de prêts obligataires).

Une finance de l’ombre opaque, mais ouverte

Si les sociétés de financement alternatives sont décriées pour l’opacité qui entoure leurs choix d’investissement, elles n’opèrent pour autant pas dans une zone de non-droit.

Lorsqu’elles sont cotées en Bourse, comme Apollo Global Management, elles sont contraintes de publier dûment leurs comptes annuels, et font preuve de la transparence à laquelle toute société cotée doit s’astreindre. Certains analystes vont jusqu’à affirmer que, privées de la capacité de créer de l’argent ex nihilo dont bénéficient les banques, elles sont même plus prudentes dans l’octroi de fonds.

Il apparaît donc que le dénigrement de plus en plus fréquent visant ces acteurs est surtout motivé par la concurrence qu’ils font subir aux établissements traditionnels, qui voient d’un mauvais œil une clientèle autrefois captive leur échapper.

De leur côté, les investisseurs ne peuvent que se féliciter de l’arrivée de cette alternative. Non seulement les entreprises de notre tissu économique ont un accès plus facile et moins cher aux capitaux, mais ces financeurs d’un nouveau genre représentent une nouvelle opportunité d’investissement.

L’action Apollo Global Management s’échange en effet librement au New York Stock Exchange, et peut être achetée par les particuliers – y compris les investisseurs français. Elle est disponible sous le symbole NYSE: APO, et est proposée par tous les courtiers modernes. S’échangeant moins de 20 fois ses bénéfices annuels, il s’agit d’une valeur peu chère pour la place américaine.

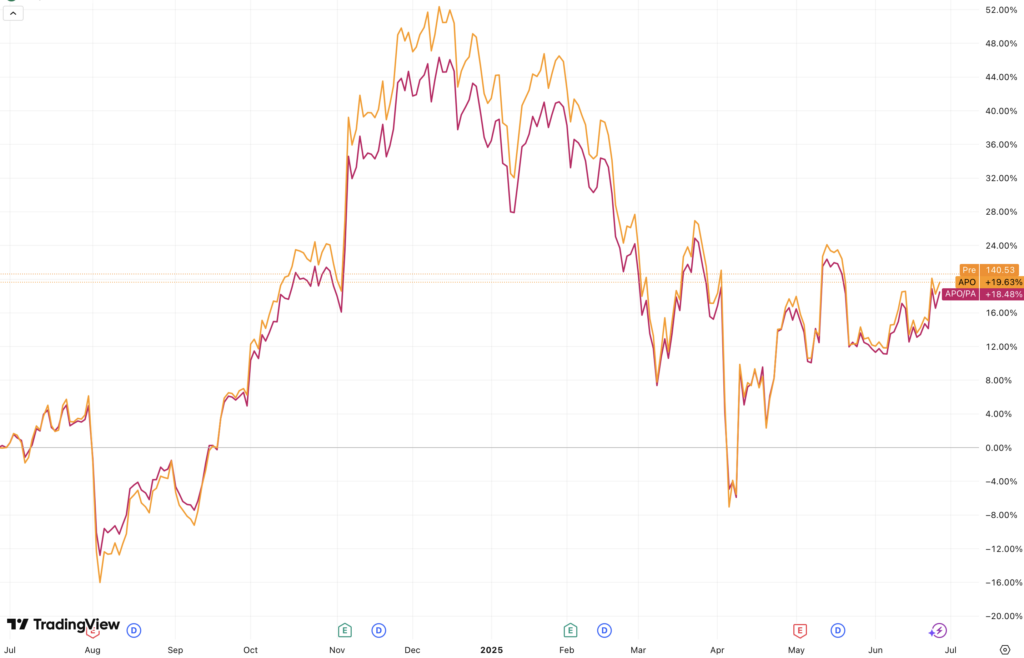

Mieux encore, les investisseurs prudents peuvent profiter du rendement offert par les 800 Mds$ de prêts octroyés par Apollo sans dépendre de l’évolution de ses bénéfices annuels. Pour ce faire, ils se tourneront vers son titre préférentiel APO.PRA. Celui-ci sert un coupon garanti de 0,84 $ par trimestre, soit un rendement annuel plus de deux fois supérieur à celui de l’action ordinaire. Il permet en prime d’être exposé à la progression de l’action du fait de sa convertibilité.

Le titre préférentiel à rendement garanti APO.PRA (en orange) suit l’évolution de l’action ordinaire APO (en rouge) – le rendement garanti en prime. Infographie : TradingView

Que ce soit en achetant l’action ordinaire ou le titre préférentiel, il est facile pour les investisseurs de profiter de la croissance de l’activité d’Apollo. Les prochains résultats trimestriels, qui seront annoncés le 5 août, permettront de confirmer la tendance à la hausse. Selon les analystes, elle devrait s’établir entre 15 % et 20 % par an – un chiffre à faire pâlir d’envie les banques traditionnelles.