Alors que les bourses mondiales se remettent de la chute brutale des indices lors du Liberation Day, Wall Street peine à rivaliser avec la performance éclatante des marchés asiatiques. Ces dernières semaines, les valeurs chinoises se sont distinguées par une croissance qui surpasse largement celle des actions américaines. Cela ne fait plus aucun doute: les investisseurs en quête d’opportunités doivent regarder du côté de la Chine…

Le rebond des indices américains depuis trois semaines est à l’image de la violence de la baisse qui les avait emportés au début du mois d’avril. Washington mettant de l’eau dans son vin au sujet des mesures douanières, les opérateurs ont cessé les liquidations à tout prix pour revenir à l’achat sur les actions et obligations d’entreprises américaines.

Ce soulagement dû à une situation « moins pire que prévu » donne l’apparence d’une excellente performance des valeurs américaines sur un mois glissant. Entre le 9 avril et le 9 mai, le Dow Jones Industrial Average et le S&P 500 n’ont-ils pas engrangé respectivement 9,9 % et 13,7 % ?

Il n’en fallait pas plus pour que le Président américain ne se targue d’être à l’origine du « plus grand rebond de l’histoire des marchés », et que certains analystes y voient la preuve que Wall Street reste le marché le plus performant au monde.

En réalité, la Bourse de New York n’a fait que sauver les meubles.

Non seulement les principaux indices américains sont loin d’avoir récupéré le terrain perdu depuis le début de la glissade entamée mi-février, mais l’écart se creuse avec la performance du meilleur ennemi de Donald Trump : la Chine.

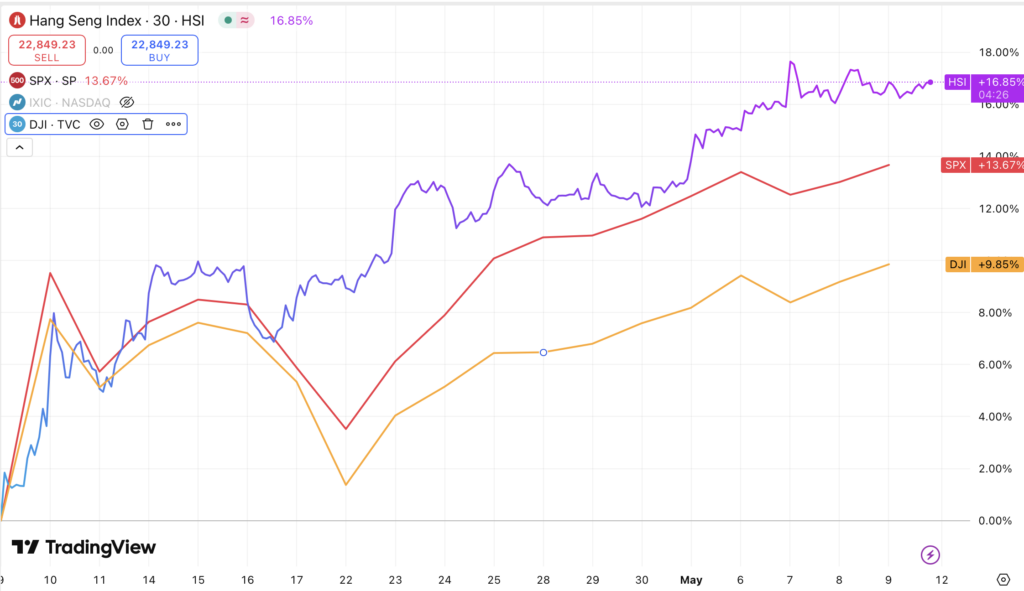

Evolution du DJIA (jaune), du S&P 500 (rouge) et du Hang Seng Index (violet) depuis le 9 avril. Durant son rebond « historique », New York fait moins bien que Hong Kong. Infographie : TradingView

Liberation Day : un rebond en trompe l’œil

Le Trump krach du mois d’avril, si violent qu’il fût, ne doit pas faire oublier qu’il s’inscrit dans une glissade qui avait débuté près de deux mois auparavant.

Si le S&P 500 a effectivement perdu près de 275 points en trois séances de cotation durant la première semaine d’avril, il avait déjà effacé 475 points depuis son plus-haut du 19 février. Une baisse certes plus progressive, mais aussi bien plus importante.

La baisse et le rebond du S&P 500 s’apprécient sur le temps long. Ici, la performance de l’indice depuis le 1er janvier 2025.

Le rebond de l’indice phare américain est ainsi bien loin d’effacer les pertes subies par les investisseurs depuis cet hiver. Plus gênant encore, ce rebond cache le fait que, dans le même temps, la valeur du dollar s’est effondrée par rapport aux grandes devises internationales.

Wall Street aime à se présenter comme un refuge de valeur pour attirer les capitaux internationaux, et de nombreux analystes et hommes politiques américains ont souligné que les indices avaient retrouvé, dès le 2 mai, leur niveau du 2 avril. Mais si ce rattrapage est réel pour les investisseurs en dollars, la situation est tout autre pour les investisseurs étrangers.

Exprimé en euros, le S&P est loin d’avoir rattrapé sa chute de début avril. Alors qu’il avait terminé la séance du 2 avril à 6 134 points, il ne valait toujours que 5 874 points à la clôture du 2 mai, soit une contre-performance de -4,2 % sur un mois !

Par rapport à son plus-haut annuel, atteint également le 19 février, le S&P 500 abandonne même 15 % lorsqu’il est exprimé en euros.

Evolution du S&P 500 exprimé en euros depuis le 1er janvier. Infographie : YCharts

En jouant sur la dévaluation du billet vert, Wall Street peut afficher, pour les investisseurs peu attentifs, une performance légèrement baissière sur l’année (-3,5 %) et neutre entre début avril et début mai au lieu d’une baisse franche exprimée en devises étrangères.

Mais même en grappillant ces quelques points de pourcentage, la baisse est significative lorsque l’on compare la performance de l’indice américain avec son homologue chinois, à l’échelle de quelques semaines comme quelques mois.

Quand la Chine est plus attractive que Wall Street

Alors que Donald Trump a encore augmenté l’intensité de la guerre commerciale menée contre la Chine depuis son intronisation, la réaction des marchés financiers est un véritable camouflet. Non seulement, comme évoqué plus haut, les indices américains ont moins rebondi que le Hang Seng Index sur la fin avril, mais la surperformance de l’indice chinois a en réalité débuté dès l’arrivée de Donald Trump à la Maison Blanche.

Cruel hasard du calendrier, le HSI a commencé à surperformer le S&P 500 dès la mi-janvier, jusqu’à atteindre un différentiel de 22 points à la mi-mars. Si le krach mondial du mois d’avril a quelque peu resserré l’écart (17 pts au 10 avril), le différentiel de croissance entre Wall Street et Hong Kong a recommencé à se creuser, pour atteindre de nouveau 20 points en fin de semaine dernière.

Evolution comparée du S&P 500 (en rouge) et du Hang Seng Index (en bleu) depuis le 1er janvier 2025. Infographie : Investing.com

Les investisseurs internationaux, qui n’ont que faire des discours politiques et déplacent leur capital en fonction de la croissance anticipée et de la confiance dans la stabilité des institutions locales, envoient un message clair : les Etats-Unis ne sont plus un territoire aussi favorable aux affaires que ne le prétend la nouvelle administration.

Avec un ratio cours/bénéfice revenu autour des 27 pour les entreprises du S&P 500 contre à peine plus de 10 pour celles du HSI, le moindre hoquet sur la croissance des bénéfices risque d’envoyer de nouveau la Bourse américaine au tapis. Les dernières semaines ont également prouvé que le risque politique était très sous-évalué de l’autre côté de l’Atlantique alors qu’il est déjà largement pris en compte en Chine.

La surperformance de Hong Kong sur New York depuis cet hiver est ainsi tout à fait justifiée, et devrait se poursuivre durant les prochains mois.

Aujourd’hui, il n’y a plus de doute, la Chine est plus attractive que Wall Street

Pour savoir comment profiter de l’ascension des valeurs chinoises, ne manquez pas la conférence exceptionnelle d’Etienne Henri ! Cliquez ci-dessous pour y accéder !

(contenu potentiellement promotionnel et commercial)

MONDIALISME ET MONDIALISATION

Trump a compris que le Mondialisme c’est à dire la prétention de l’Occident à la domination « démocratique » du monde était un héritage des temps du Colonialisme, quand l’Occident détenait une supériorité scientifique, technique et économique indiscutable.

Trump a vu que la Mondialisation devait se substituer au Mondialisme.

La Mondialisation est une lutte-concertation, une dialectique, inévitable, plus ou moins équitable, entre des civilisations de niveaux scientifiques, techniques et économiques comparables.

Le Monde est revenu deux à trois siècles en arrière : quand les grandes sociétés étaient scientifiquement et techniquement à des niveaux équivalents.

Ce qui a changé, entre temps, c’est essentiellement, mais seulement, les moyens de communication.

Les moyens de communication ? Ils peuvent servir :

– Soit à imposer une société mélangée unique, totalitaire. Le Mondialisme décrit par « Le Meilleur des Mondes » .

– Soit à promouvoir des sociétés reliées, mais enracinées, respectueuses des différences, mais aussi en luttes pour imposer ces dissemblances. C’est la Mondialisation.

La Mondialisation ne verra pas la fin du dollar, mais certainement la fin de sa domination en tant qu’unique monnaie de réserve internationale. Pourquoi dans une société mondialisée il n’y aurait pas trois ou quatre monnaies de réserve ?

De l’anthropocentrisme de la culture européenne à l’Occidentalo-centrisme de la culture Europe-USA il n’y a qu’un pas: c’est le Mondialisme.

Mais la Mondialisation c’est le contraire du Mondialisme :

Il n’existe plus un centre du Monde, prétendument occidental, mais une multitude de sources différentes de vies dans le Monde.

Cela ne signifie certainement pas qu’il faut faire confiance aux « Grands Marchands » pour gouverner le monde au nom de leurs Profits.