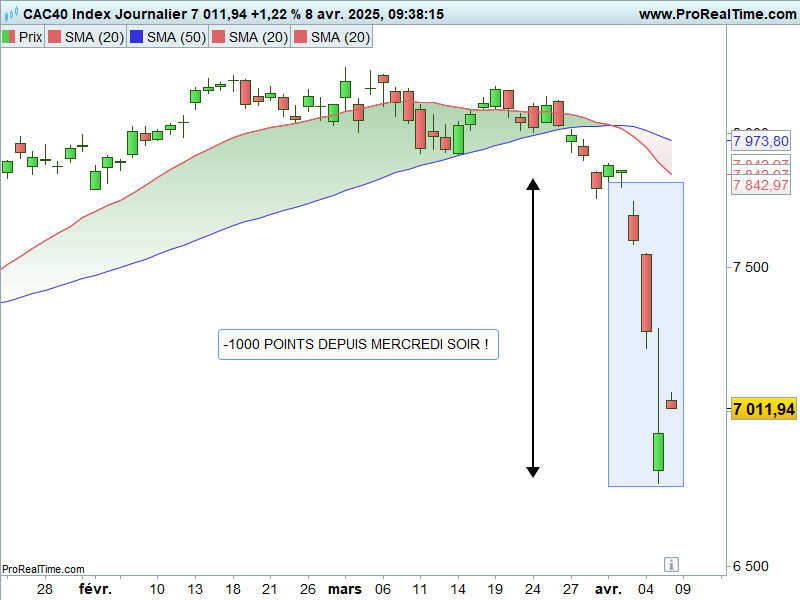

La séance du lundi 7 avril a encore été le théâtre d’une volatilité intense. Après une chute de 12 % en seulement 72 heures, le CAC 40 a connu un rebond spectaculaire suite à des rumeurs venues des Etats-Unis… bien vite démenties. La dynamique de long terme reste préoccupante, et de nouvelles baisses risquent de survenir. Alors que l’indice parisien a ouvert à 7 036 points ce matin, le seuil des 6 800 points peut-il céder à nouveau ?

La séance du lundi 7 avril cristallise parfaitement ce que l’on constate historiquement en cas de chute des indices.

Hier matin, le CAC 40 a commencé à plonger dès l’ouverture. Il a même enfoncé les 6 800 points, dans un important trou de cotation hebdomadaire (ou « gap weekly »), conduisant alors à un mouvement de baisse de plus de 12 % en l’espace de seulement 72 h (cf. rectangle bleuté sur mon graphique journalier de l’indice ci-dessous).

Indice CAC 40 entre février et avril 2025

Source : ProRealTime

Premier constat : il s’agit tout simplement de l’un des mouvements de destruction de valeur les plus rapides du XXIème siècle en termes de vitesse et d’amplitude. C’est simple : il n’a d’égal que ceux survenus lors de la crise des subprimes, ou durant le krach du Covid.

Ce rappel historique n’est guère engageant en termes de situation de marché. Qui plus est, surtout, nous avons eu hier toutes les caractéristiques – presque extrêmes – de ce que l’on constate justement dans les marchés baissiers. En l’occurrence : un nouveau phénomène de bear market rally.

Rebond des indices : fausse alerte ?

J’en avais déjà parlé à la mi-mars dans l’un de mes derniers articles. La séance d’hier me rappelle fortement ce que j’avais expérimenté en 2008.

Le matin, les futures (américains ou européens) ont tous ouvert dans le rouge vif, avec des -3 %/-4 % pour le S&P 500, le Nasdaq et autres Russell.

Puis, en milieu d’après-midi, une rumeur sortie de nulle part (enfin si, de Twitter/X), citant Kevin Hassett, (le conseiller économique du président Trump), a conduit à un renversement intraday quasiment épique.

Ainsi, le Nasdaq a rebondi de plus de 9 % en à peine 30 minutes, suite à ce post selon lequel Donald Trump envisageait une pause de 90 jours dans l’application des droits de douane vis-à-vis de ses partenaires commerciaux – à l’exception de la Chine (cf. rectangle bleuté sur le graphique intraday/base 10 minutes du Nasdaq ci-dessous).

Mini Nasdaq 100 lundi 7 avril 2025

Source : ProRealTime

Source : zerohedge sur X

Le problème est que dans les minutes qui ont suivi, la Maison-Blanche a tout simplement démenti l’information.

Source : Joe Weisenthal sur X

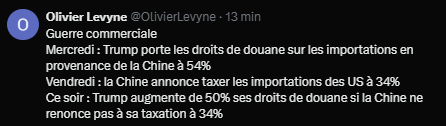

Démenti qui a, dans un premier temps, fait retomber les indices. Surtout qu’en fin d’après-midi hier, Donald Trump répondait à la réplique de Pékin de vendredi (cf. ci-dessous) …

Source : zerohedge sur X

… en indiquant envisager une nouvelle hausse desdits droits de douane en « contre-riposte ».

Source : Olivier Levyne sur X

Ce ping-pong et yoyo intraday en dit long sur la versatilité de l’humeur des opérateurs. Et surtout sur leur degré de nervosité.

CAC 40 : un changement de dynamique inquiétant

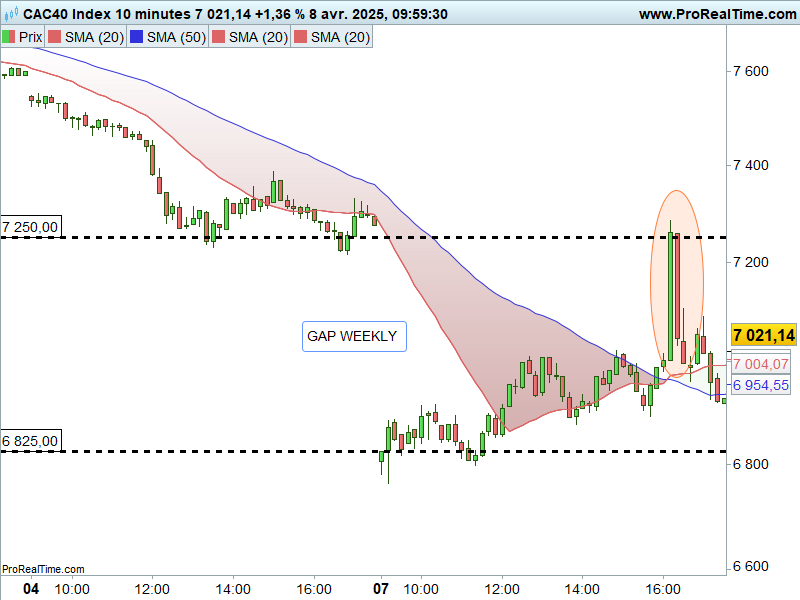

Graphiquement parlant, ce mouvement a eu le mérite de respecter le principe de comblement de gap hebdomadaire, (très connu en analyse technique), gap qui avait donc été ouvert hier matin (cf. graphique intraday du CAC 40 ci-dessous).

Indice CAC 40 le lundi 7 avril 2025

Source : ProRealTime

A plus longue échéance, comme on le voit sur le graphique journalier de l’indice parisien ci-dessous, le test de la zone de support des 6 800 points (cf. ellipse orange + flèches de couleur) permet depuis hier soir à un rebond de s’opérer.

Indice CAC 40 entre 2023 et 2025

Source : ProRealTime

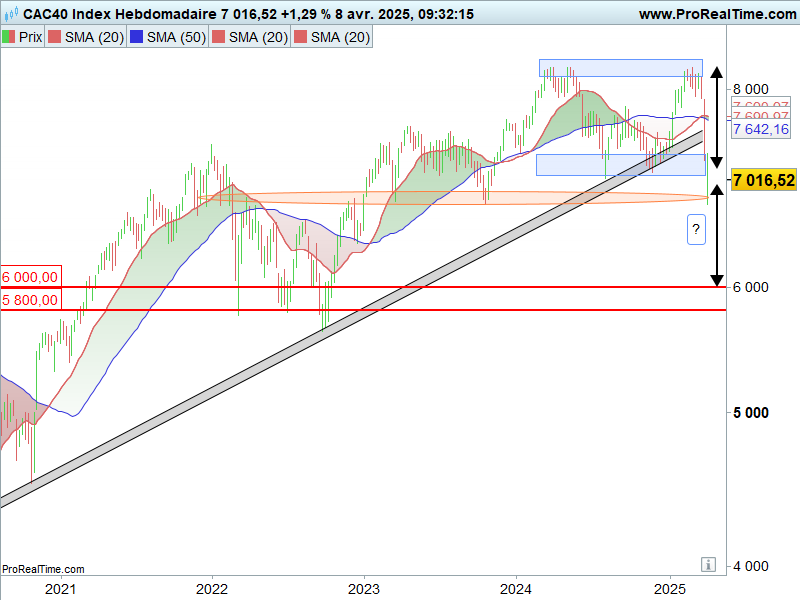

Quid de la suite ? En dézoomant avec le graphique hebdomadaire ci-dessous, on constate que la lourde rechute actée depuis la fin mars dégrade nettement la dynamique de long terme.

Si a minima, on peut espérer une phase de range/stabilisation intermédiaire, il n’est pas à écarter que le seuil des 6 750/6 800 points finisse par céder, ce qui, le cas échéant, renverrait alors probablement le CAC 40 encore un étage plus bas, vers la zone des 6 000 points…

Indice CAC 40 entre 2021 et 2025

Source : ProRealTime

En termes de catalyseur potentiel, une question se posait hier sur les marchés, notamment obligataires.

En effet, le matin, le rendement du TNote (10 ans américain) continuait « logiquement » à refluer sous les 4 %, soutenu par l’humeur « risk off » généralisée et le retour des investisseurs vers des valeurs « refuge ».

Mais dans l’après-midi, une lourde rechute des cours a suivi (cf. flèche rouge ci-dessous), conduisant les rendements à remonter vers les 4,20 %.

TNote entre mars et avril 2025

Source : ProRealTime

Cela se conçoit, avec le « reverse intraday » précédemment évoqué sur les indices.

Mais une hypothèse un peu alternative est posée : et si la baisse des marchés obligataires US était surtout liée à des ventes massives des pays détenteurs de dette US (qui financent donc le pays) ?

Et je vous le donne en mille, on retrouve ici le Japon et aussi la Chine.

Que se passerait-il s’ils vendaient massivement leur papier ?

Car pour le coup, si la baisse du cours du pétrole et la nervosité des marchés étaient plus ou moins directement dans les plans de Donald Trump… il faut se souvenir qu’il aimerait également faire baisser les taux d’intérêt.

Or, avec un Jerome Powell qui a botté en touche à cette idée vendredi soir, et la réunion que tenait la Fed hier qui n’a visiblement guère fait bouger les lignes…

… le débat reste ouvert pour la suite. Non sans risque pour les marchés financiers.

Merci! « Ainsi, le Nasdaq a rebondi de plus de 9 % en à peine 30 minutes »D ou l obligation de placer des STOPS dans un marché si volatile!!!,